中野 征治

CARBON MARKET EXPERT

Carbon EX株式会社 執行役員 兼 Carbon EX事業部長

青山学院大学卒業、金融で人事・経営企画等コーポレート部門のマネジメントを経験後、GMとしてR&Dイノベーション/BizDev部門でFintechソリューションをリード。黎明期のモバイルウォレット事業立ち上げやブロックチェーンサービスの企画・ディレクション等に従事。 2019年よりPaidyのHead of Business Developmentとして、エンプラ/外資等との大型アライアンスを実現、BNPLの普及・促進に貢献。 2023年よりアスエネにジョイン、Carbon EXの立ち上げ・事業責任者を経て、2025年よりCarbon EX株式会社に正式参画。

2026~2028年は、カーボンクレジット市場にとって転換の3年間である。

位置づけは、任意の環境貢献から、制度対応・価格リスク管理・調達戦略へと明確に変わる。問われるのは、どの制度に、どの品質で、どの価格帯のクレジットを、何の目的で保有・活用するのか。その設計思想である。

GX-ETS、炭素賦課金、SSBJ、SBTi、GHGプロトコル改定が重なるこの時期は、クレジットを脱炭素の補助線ではなく、制度・事業・開示を横断して捉える視点が求められる。

2026-2028 TRANSITION

外部データで見る、制度・価格シグナルの全体像

価格の絶対値だけを追うのではなく、どの制度が、いつ、どの価格帯で企業行動に影響を及ぼし始めるのかを重ねて読むことが重要である。

以下は、既存の公的資料と研究機関の整理に基づく参考図である。

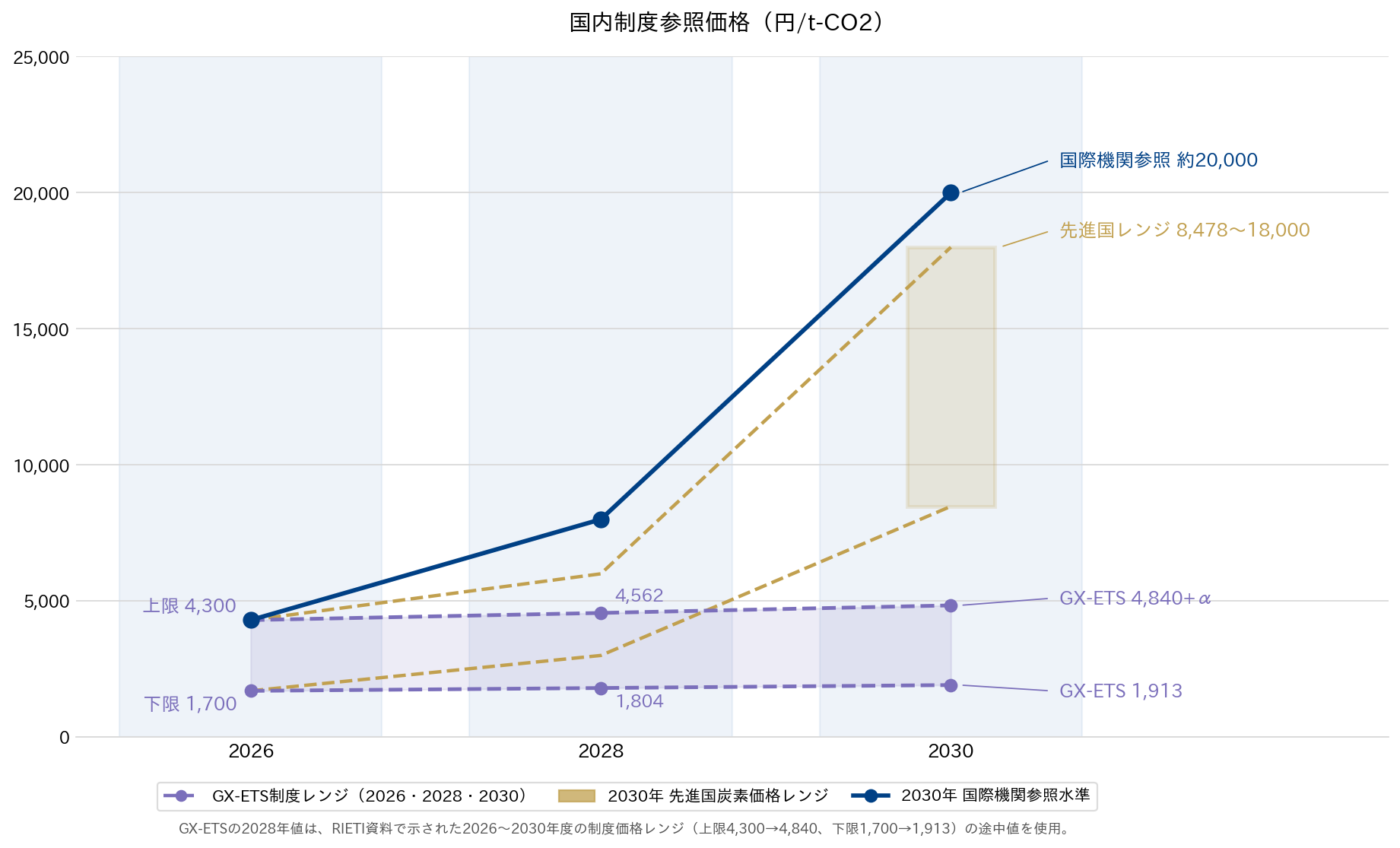

参考図|2030年の制度価格シナリオ

国内制度価格はRIETI、有村俊秀(2026)およびIEEJ整理資料を参照。

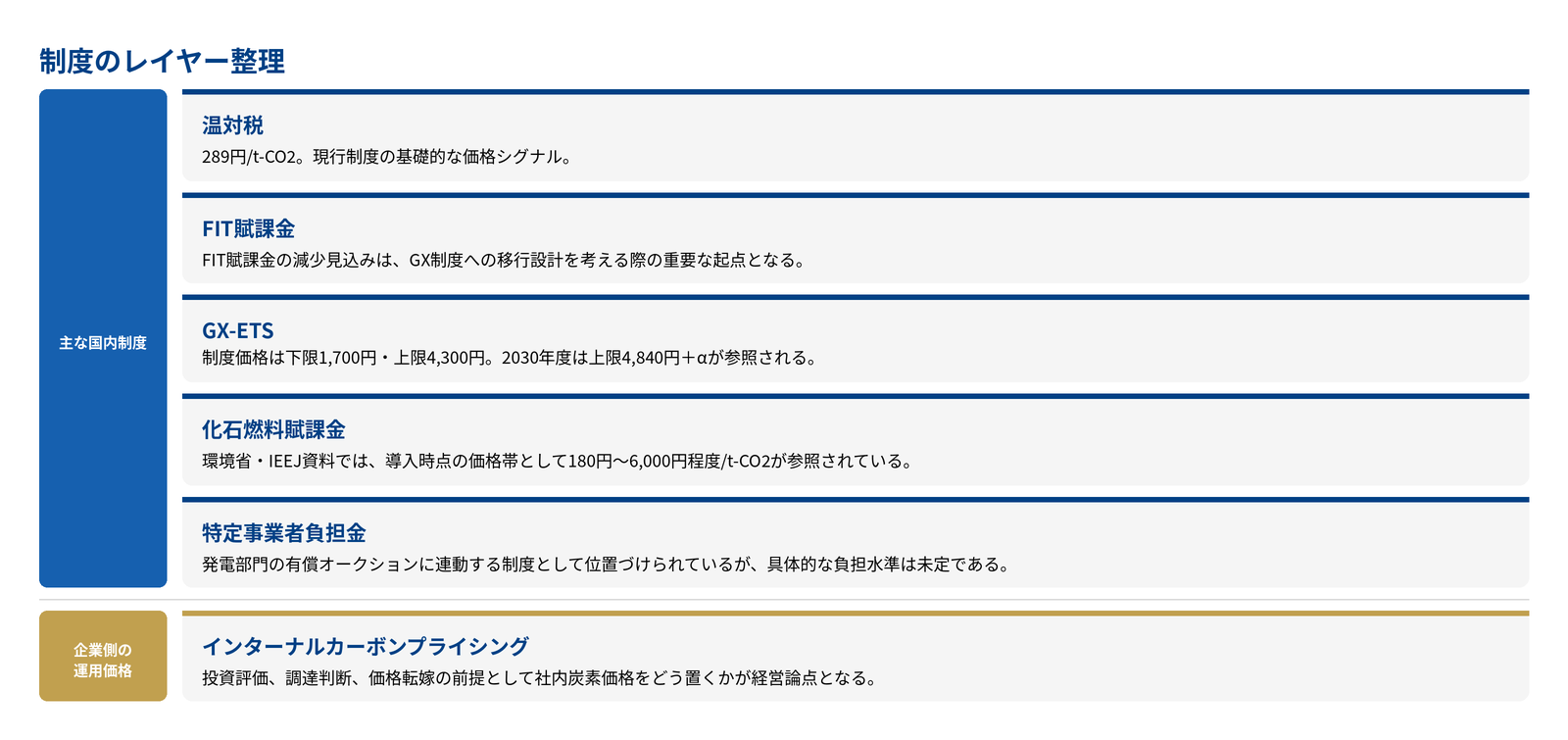

国内カーボンプライシングの全体像

◼️2040年代以降に価格差を広げる論点

・品質規律の強化

追加性、恒久性、リーケージ、第三者検証などへの要求が強まり、高品質クレジットにプレミアムが付きやすくなる。

・除去系クレジットの比重上昇

残余排出への対応が本格化する2040年代には、回避系より除去系の比重が高まり、中位・強気シナリオを押し上げる要因となる。

・パリ協定6条の運用成熟

6.2の承認・相当調整、6.4の発行ルール、レジストリ連携が進むほど、国際移転可能な高品質クレジットの価格形成が明確になりやすい。

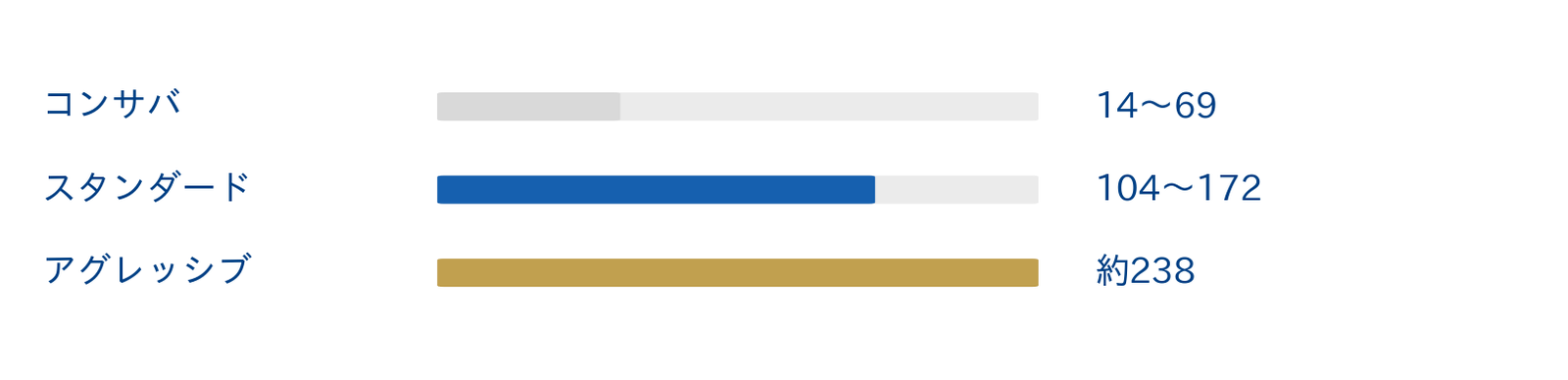

◼️参考|2050年 ボランタリー市場シナリオ(BNEF, $/t-CO2)

主な出典

・参議院常任委員会調査室・特別調査室『成長志向型カーボンプライシング―排出量取引制度の本格稼働に向けて―』(2024)

・環境省『我が国におけるカーボンプライシングの導入に向けた検討状況』(2024)

・RIETI BBL 有村俊秀『日本をめぐるカーボンプライシングの経済分析:GX-ETSの制度と経済学的な視点』(2026)

・日本エネルギー経済研究所(IEEJ)『20兆円の歳入を生むカーボンプライス』(2023)

・BloombergNEF『Carbon Credits Face Biggest Test Yet, Could Reach $238/Ton in 2050』(2024)

・BloombergNEF『Carbon Offset Market Could Reach $1 Trillion With Right Rules』(2023)

・World Bank Carbon Pricing Dashboard

制度が変わる

2026年度以降、市場を最も大きく動かすのは制度である。国内ではGX-ETSの本格化が進み、排出量をどう管理し、どの削減手段を選ぶのかが、これまで以上に可視化される。さらに、SSBJ基準の義務化が2027年度から始まれば、Scope1・2にとどまらず、Scope3を含むサプライチェーン全体の説明水準が引き上がる。開示は実績の報告ではなく、削減計画、進捗、環境価値の活用方針まで含めた整合性の確認へと変わる。

国際ルールの変化も重い。SBTi新基準(ver2.0)は2028年1月からの適用開始が見込まれ、GHGプロトコルは2027年度に主要改訂が示され、2028年末に残る論点が固まる方向で議論が進む。

加えて、パリ協定6条では、6.2の承認(authorization)と相当調整、6.4の発行ルール、レジストリやトラッキングの整備が進みつつあり、国際的に移転・主張できるクレジットの要件はより明確になっていく。EUのCBAMも含め、クレジットの「使える・使えない」は用途別により厳密に問われる。排出量の相殺、バリューチェーン対応、製品訴求、投資家説明では、それぞれ求められる適合性が異なる。制度の変化は、調達の難易度を上げると同時に、調達方針の解像度を引き上げる。

価格が変わる

次に変わるのは価格である。炭素賦課金、排出枠の有償化、各国・各地域で進む炭素税やETSの見直しは、これまで外部不経済として処理されてきた排出コストを、財務インパクトとして前面に押し出す。ここで重要なのは、炭素価格が単に「上がる」ことではない。価格が見えることで、経営判断の先送りコストも見えるようになる点である。すなわち、調達を先送りすること自体が、将来キャッシュアウトの変動幅を拡大させる経営判断になる。

価格への向き合い方も変わる。重要なのは、その都度の市況を見ることだけではなく、自社がどの制度に、どの品質で、どの価格帯のクレジットを、何の目的で保有・活用するのかを先に整理することである。用途別の必要量、価格シナリオ、調達タイミングの考え方を持つ企業ほど、予算の平準化と説明可能性を両立しやすい。カーボンクレジットの調達は、CSR予算の延長ではなく、原材料、エネルギー、為替と同様に、変動リスクと供給制約を見ながら設計する対象である。

戦略が変わる

そして、最も本質的に変わるのが戦略である。クレジット調達を単なるオフセットの延長で捉えると、制度、価格、開示の変化を吸収しにくい。必要なのは、活用目的ごとにクレジットの役割を分け、制度対応、価格管理、供給確保、地域共創、対外コミュニケーションをどう結びつけるかを設計する発想である。

具体的には、1短期の制度対応、2中期の価格ヘッジ、3長期のサプライ確保、4ブランドや地域共創への活用、という複数の目的を切り分け、それぞれに適したクレジットを組み合わせることになる。評価軸は価格だけでは足りない。制度適合性、追加性、トレーサビリティ、発行主体の信頼性、地域性、方法論、ヴィンテージ、償却のタイミングまで含めた設計が必要である。ここまで落とし込んで初めて、クレジットは「買うもの」ではなく「使いこなす資産」になる。

企業が今整理しておきたい5つの実務論点

- 用途別方針の整理:排出削減目標の補完、残余排出への対応、製品・サービス訴求、サプライヤー支援など、何の目的でクレジットを保有・活用するのかを棚卸ししておくことが出発点となる。

- 品質基準の整理:追加性、恒久性、リーケージ、トレーサビリティ、第三者認証、ダブルカウント回避の考え方を共有しておくと、価格だけに寄らない判断軸を持ちやすい。

- 価格シナリオの把握:将来の炭素価格、需給逼迫、規制強化を前提に複数ケースを置き、社内炭素価格(ICP)や予算計画にどう織り込むかを検討しておくと、中期視点の判断につながりやすい。

- 制度適合性の確認:GX-ETS、SSBJ、SBTi、GHGプロトコル、海外規制への説明可能性を踏まえ、調達候補のクレジットがどの場面で使えるのかを用途別に整理しておくことが有効である。

- 調達体制の整備:サステナビリティ部門だけに閉じず、経営企画、財務、調達、事業部を巻き込んだ検討体制があると、複数年契約、先渡し、プロジェクト組成参画といった選択肢も比較しやすくなる。

まとめ|2026~2028年、カーボンクレジット市場の転換点をどう捉えるか

カーボンクレジットは、単なるオフセット手段としてではなく、企業の脱炭素戦略を補完し、制度対応、価格管理、サプライ確保、対外説明を支える「環境価値の調達インフラ」として捉える必要がある。論点は、買うか買わないかではない。どの制度に、どの品質で、どの価格帯のクレジットを、何の目的で保有・活用するのかである。

今後は、価格の安さだけでなく、制度適合性、追加性、トレーサビリティ、地域性、活用目的との整合性を踏まえ、複数の手段をどう組み合わせるかを考える局面に入る。2026~2028年は、制度、価格、戦略の3つの変化を横断的に読み解き、自社に合う調達方針を言語化していくための重要な期間となる。

EXPERT

青山学院大学卒業、金融で人事・経営企画等コーポレート部門のマネジメントを経験後、GMとしてR&Dイノベーション/BizDev部門でFintechソリューションをリード。黎明期のモバイルウォレット事業立ち上げやブロックチェーンサービスの企画・ディレクション等に従事。 2019年よりPaidyのHead of Business Developmentとして、エンプラ/外資等との大型アライアンスを実現、BNPLの普及・促進に貢献。 2023年よりアスエネにジョイン、Carbon EXの立ち上げ・事業責任者を経て、2025年よりCarbon EX株式会社に正式参画。