渡瀬 丈弘

AI PRODUCT EXPERT

上級執行役員 CPO

電通総研、リクルートにて、コンサルティング、システム開発、新規事業開発に従事。業務支援プロダクトの事業責任者や、旅行事業のプロダクト組織長を歴任。 2021年にアスエネ株式会社に参画。2022年2月よりCPO(Chief Product Officer)に就任し、開発・企画全般を統括。2025年にはAnyflow株式会社の社外取締役に就任。また、東京大学にて大学院工学系研究科 研究員として「財務データと非財務データ分析」の研究に従事する。 実績として、世界三大デザイン賞「iF Design Award」や「Asia Design Prize」を受賞。2024年にはCOP29(国連気候変動枠組条約第29回締約国会議)の環境省イベントに登壇。Forbes GX STREAMへの掲載、ProductZineでの連載寄稿・登壇、NHK「おはよう日本」への出演など、メディアを通じた発信も多数。

はじめに:ESGは「理解」から「意思決定」へ

前編では、ESG・非財務情報が企業価値を読み解く上で不可欠である一方で、その構造の複雑さや評価の難しさについて整理した。特に重要なのは、非財務情報が「開示されているかどうか」ではなく、「どのように読み解き、意思決定に活かすか」という点にある。

後編では、この論点をより実践的に掘り下げるため、実在企業の開示情報を題材に、どのような問いを立て、どのように分析し、どのように企業価値へと接続していくのかを具体的に見ていく。ここでは、日立製作所のサステナビリティ戦略「PLEDGES」を取り上げる。

日立製作所「PLEDGES」によるサステナビリティ戦略

2025年6月、日立製作所は新たなサステナビリティ戦略「PLEDGES」を公表した。これは中期経営計画「Inspire 2027」の実現に向けた基盤として位置づけられており、単なるESG方針の整理ではなく、事業戦略と一体化した経営管理の枠組みとして設計されている点に特徴がある。

出典:https://www.hitachi.com/ja-jp/press/articles/2025/06/0627/

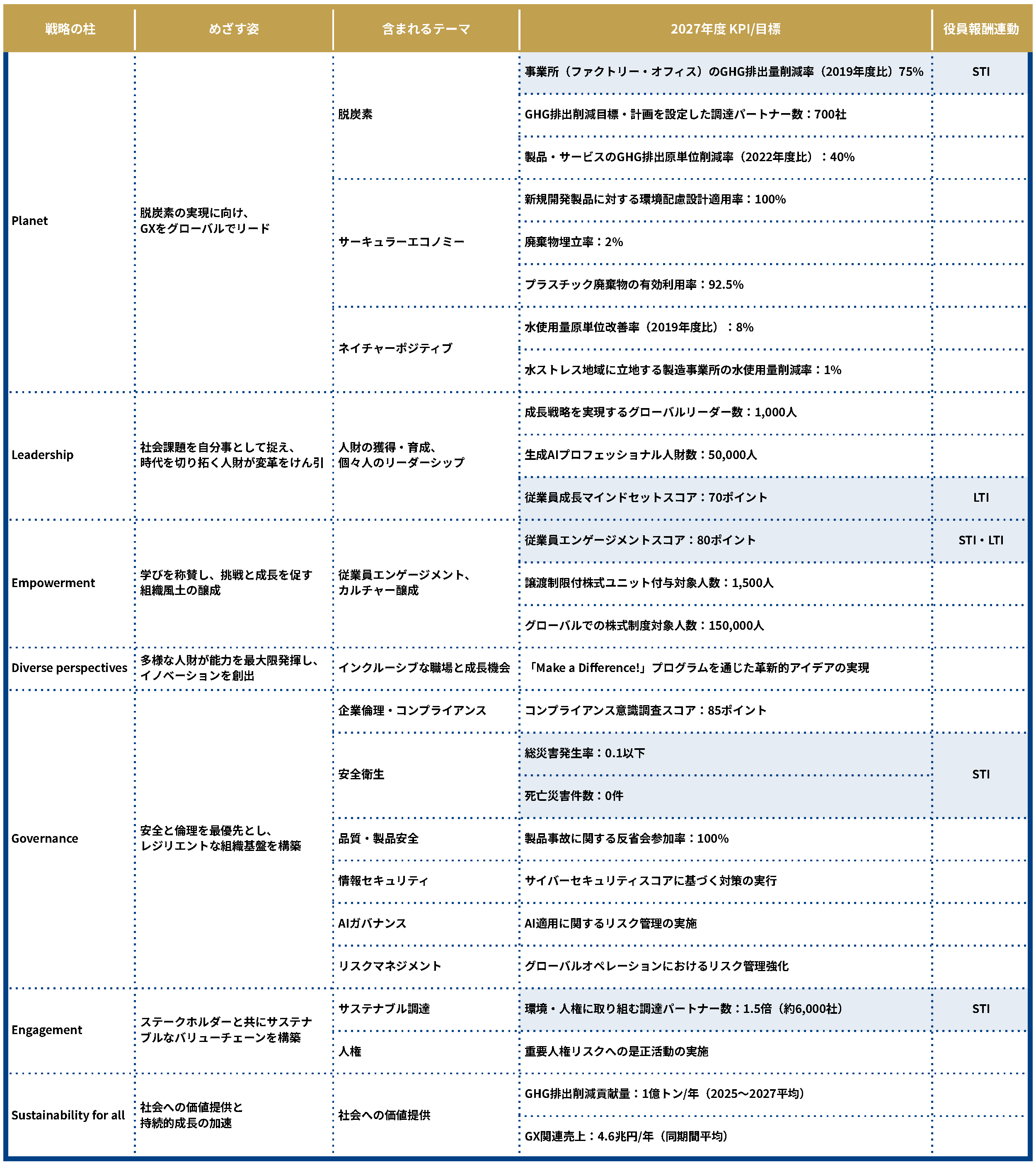

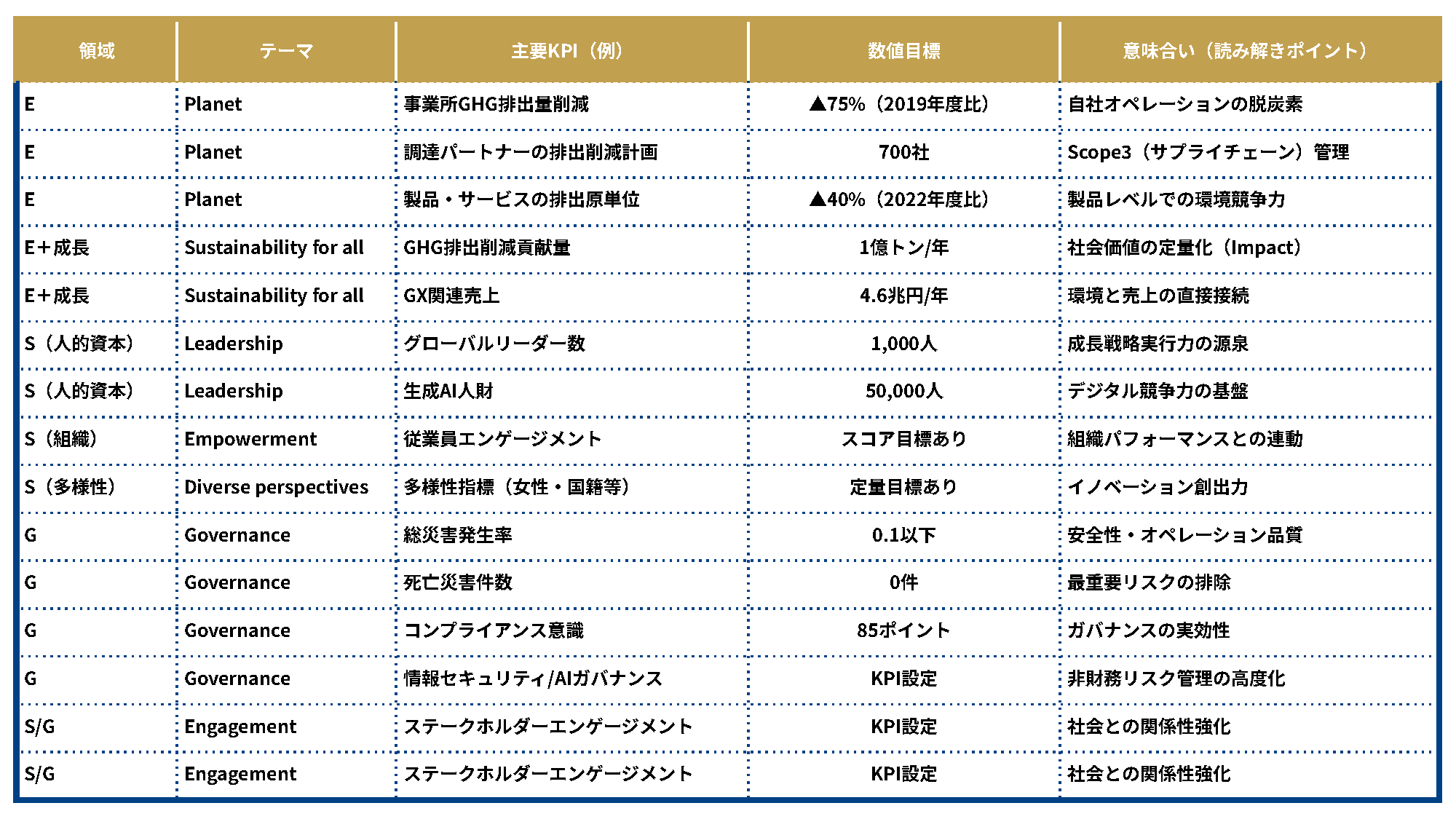

PLEDGESは、事業活動におけるリスク・機会と社会へのインパクト(IRO)を整理した上で、「Planet」「Leadership」「Empowerment」「Diverse perspectives」「Governance」「Engagement」「Sustainability for all」という7つの柱で構成され、それぞれに具体的なKPIと目標値が設定されている。

さらに重要なのは、これらのKPIの一部が役員報酬と連動している点である。これは、非財務情報を単なる開示項目ではなく、経営の評価・意思決定に組み込もうとする明確な意図を示している。MSCIやFTSEなどは、公開情報をベースに産業別マテリアリティにスコアリングを行うのが特徴だ。一方、Sustainalyticsはリスクの定量化に重きが置かれており、Arabesque S-RayやTruvalue Labsは日次ベースでのニュースを積極的に活用し、マテリアリティの変化などにも柔軟に対応したスコアである点に特徴がある。

数値で見るPLEDGES:非財務KPIの設計思想

PLEDGESの特徴は、非財務情報が定性的な表現にとどまらず、具体的な数値として設計されている点にある。

例えば、環境領域(Planet)では以下のような目標が掲げられている。

- 事業所のGHG排出量:2019年度比75%削減

- GHG排出削減目標を設定した調達パートナー:700社

- 製品・サービスのGHG排出原単位:2022年度比40%削減

ここで注目すべきは、自社の排出削減だけでなく、サプライチェーンや製品レベルまで対象を拡張している点である。これは、Scope3を含めた実質的な環境負荷の管理に踏み込んでいることを意味する。

また、より象徴的なのが「Sustainability for all」における指標である。

- GHG排出削減貢献量:1億トン/年(2025〜2027年度平均)

- GX関連売上:4.6兆円/年(同期間平均)

これらの数値は、単なる環境対応ではなく、脱炭素への貢献そのものを事業成長として位置づけていることを示している。すなわち、環境価値と経済価値を同時に測定しようとする設計である。

さらに人的資本やガバナンス領域においても、

- 生成AIプロフェッショナル人財:50,000人

- グローバルリーダー:1,000人

- 総災害発生率:0.1以下

- コンプライアンス意識スコア:85ポイント

といった形で、具体的な管理指標が提示されている。

ここまで見ると、日立のPLEDGESは非常に完成度の高い非財務KPI体系に見える。しかし、ESG分析において本当に重要なのは、「KPIがあるかどうか」ではない。重要なのは、そのKPIが以下の3つのレイヤーをどこまで貫いているかである。

- マテリアリティ(何が重要か)

- KPI(何を測るか)

- 企業価値(どう利益や競争力に結びつくか)

日立のPLEDGESは、少なくとも前半の2つ、すなわちマテリアリティとKPIの接続は明確に設計されている。一方で、第三の「企業価値への接続」は、読み手側が解釈しなければならない領域として残されている。

例えば、「生成AI人財50,000人」という目標はインパクトのある数値であるが、それがどの事業の競争優位にどう寄与するのかまで読み解かなければ、その意味は限定的である。同様に、「調達パートナー700社」も、単なる件数ではなく、サプライチェーンのレジリエンスや顧客要求への対応力と結びつけて初めて価値を持つ。

非財務KPIは、数値化された瞬間に価値が生まれるわけではない。事業戦略との因果関係が見えたときに初めて意味を持つのである。

表:日立製作所「PLEDGES」KPI整理表

AIを用いた分析:問いとPLEDGESから見える示唆

このような構造を効率的に読み解くために有効なのがAIの活用である。ただし、重要なのは「何を要約させるか」ではなく、「どのような問いを与えるか」である。

実務において有効な問いは、例えば以下のようなものである。

- 各KPIはインプット・アウトプット・アウトカムのどこに位置づくか

- KPIと財務成果(売上・利益)との接続はどこまで説明されているか

- 役員報酬と連動している指標は、真に重要な領域をカバーしているか

- 定性的な戦略説明と定量KPIの間に不整合はないか

このような問いを設定し、AIに資料を横断的に読ませることで、論点の抽出や構造整理を短時間で行うことが可能になる。

重要なのは、AIに評価を委ねることではなく、人間が意思決定するための「論点」を抽出させることである。日立のPLEDGESを分析することで、非財務情報の活用に関するいくつかの示唆が得られる。

- 第一に、ESGは「環境・社会への配慮」ではなく、「経営基盤と事業成長の両方を含む概念」として再定義されている点である。

- 第二に、KPIは単なる開示項目ではなく、進捗管理・評価・報酬にまで接続されることで初めて意味を持つという点である。

- 第三に、最終的に問われるのは、これらの非財務指標がどこまで企業価値創造のストーリーと結びついているかである。

おわりに:非財務情報を企業価値に変えるために

非財務情報が真に意味を持つのは、それが社会的に望ましい取り組みであるからではない。それが企業の競争力や成長、レジリエンスと結びついた形で示されたときに初めて、企業価値の文脈で理解される。

日立製作所のPLEDGESは、非財務情報を「開示」から「経営管理」へと引き上げようとする試みであり、その設計は今後の企業価値経営における一つの方向性を示している。

前編で述べた通り、重要なのは情報量ではなく、「どの情報を、どの文脈で、どのように読み解くか」という解釈力である。そして後編で見てきた通り、その解釈を支えるのが、適切な問いと、それを補助するAIの活用である。

ESGはもはや“読むもの”ではない。使いこなし、意思決定につなげるものへと進化している。その差が、今後の企業価値を大きく分けていくことになるだろう。

EXPERT

電通総研、リクルートにて、コンサルティング、システム開発、新規事業開発に従事。業務支援プロダクトの事業責任者や、旅行事業のプロダクト組織長を歴任。 2021年にアスエネ株式会社に参画。2022年2月よりCPO(Chief Product Officer)に就任し、開発・企画全般を統括。2025年にはAnyflow株式会社の社外取締役に就任。また、東京大学にて大学院工学系研究科 研究員として「財務データと非財務データ分析」の研究に従事する。 実績として、世界三大デザイン賞「iF Design Award」や「Asia Design Prize」を受賞。2024年にはCOP29(国連気候変動枠組条約第29回締約国会議)の環境省イベントに登壇。Forbes GX STREAMへの掲載、ProductZineでの連載寄稿・登壇、NHK「おはよう日本」への出演など、メディアを通じた発信も多数。