西和田 浩平

CLIMATE AI EXPERT

アスエネ株式会社 Founder 代表取締役CEO

慶應義塾大学卒業後、三井物産㈱にて海外・日本の脱炭素・再エネ領域のM&A・PMIなどを経験。Climate AI企業のアスエネ㈱を創業。115億円の累計資金調達、7件のM&A、グローバル展開を実行中。2026 Forbes Japan起業家ランキング5位など受賞多数。東京大学大学院 共同研究員、慶應義塾大学 Keio STAR 客員研究員を兼任。脱炭素・エネルギー領域で17年以上の実務経験を有す専門家。書籍「世界で勝てるGX」の著者。

前編で描いたデータを振り返ろう。日本のエネルギー自給率はたったの15%と世界的にも非常に低い水準。原油の95%を中東に依存しており、レアアースの精製は90%以上を中国が握る。クラウドインフラの95%も米国のGAFAMのAWS・Azure・Googleが強い寡占状態となり、デジタル貿易赤字は年間6.7兆円にまで膨らんでいるのが今の日本の数字の実態だ。サプライチェーンや調達や取引において、一部の国や地域、特定の会社に依存してしまう体制は、極めてリスクが高い状況だ。

数字をならべると、日本の置かれている現実の厳しさがよくわかる。島国で元々資源が少ないというハンデキャップが大きく、エネルギーも物資もデジタルも、日本は他国に依存しすぎている。2022年のウクライナ侵攻では化石燃料の輸入コストが2年で22兆円以上急増し、2024年には過去最大の貿易赤字として20兆円超を記録した。2026年の今起きているイラン戦争、ホルムズ海峡の大きな地政学リスクの顕在化は、日本全体の危機を再び現実のものにしつつある。

私は日本のAIやエネルギーの課題を毎日考えている。脱炭素・エネルギーという観点だけでなく、日本のエネルギー安全保障、そして日本の産業がどうすれば再び盛り上がれるか元気になれるのか。この構造的な問題を解決すること、そして日本にとって最大の経済成長の機会にもなるので、民間企業として政府とともに官民連携をして動いていくことが改めて極めて重要だ。

これらの課題を解決するため、さらには日本の産業や経済成長戦略、そしてエネルギー安全保障の状況を考慮して、日本がとるべき大きな方向性は何か?3つある。

提言①エネルギー自給率を2040年までに70%に引き上げよ

まず、日本政府が2025年に閣議決定した2040年に自給率30-40%という目標を上回る形で、「エネルギー自給率を2040年までに70%に引き上げる」。ホルムズ海峡の影響もどんどん長期化・悪化している。

原油の中東依存95%という脆弱性を残したままでは、地政学リスクへの本質的な解答にならない。自然エネルギー財団によると、彼らの独立試算・シミュレーションは「2040年に74%は技術的に到達可能」と明示している。政府目標の1.75倍。それも踏まえて、70%という現実的な野心として提言する。

どうすれば自給率70%に届くか

再エネは2倍以上の57%、原子力は次世代原子力も含めて25%へ、化石燃料は減らせる

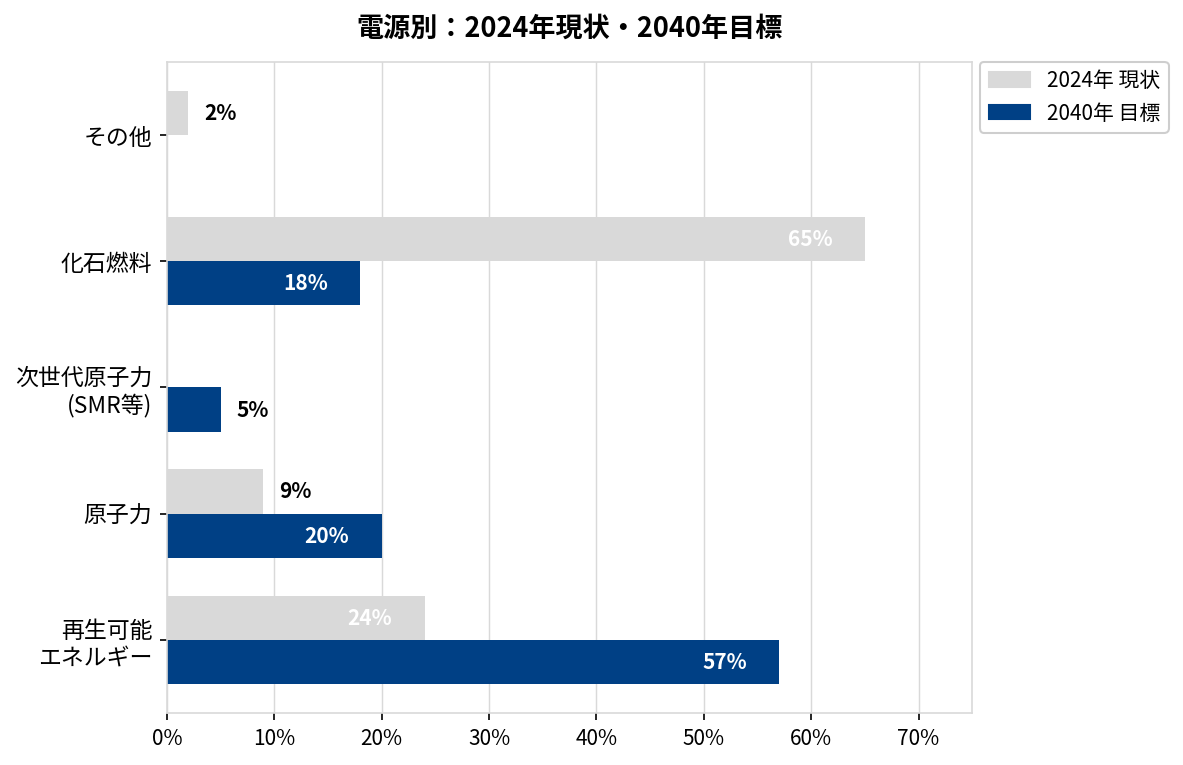

答えはシンプルだ。再エネ57%+原子力20%+次世代原子力5%+化石燃料18%の電源構成に組み替えることで、電源構成としては80%超を自国の電源とでき、発電量ベースのエネルギー自給率で70%を超えることができる。

2024年時点では再エネ24%、原子力9%、化石燃料65%。この化石燃料65%を18%まで▲47%減らす。その分を再エネと原子力、さらに次世代原子力の成長が担う形だ。

A) 再エネを最大限増やす

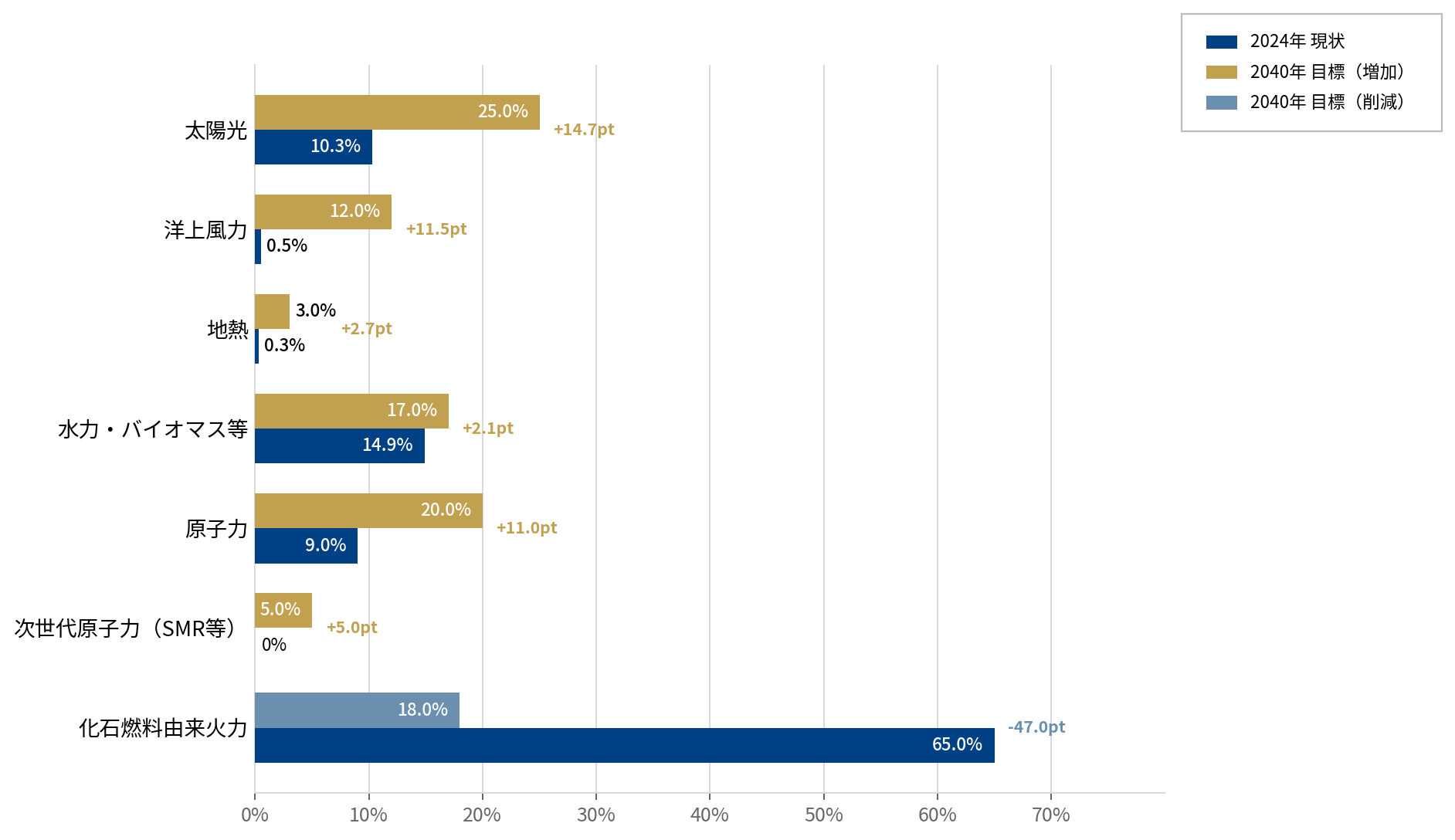

再エネ57%の主役は太陽光と洋上風力。中でも、特に太陽光だ。2025年、世界では初めて、化石燃料を抜いて、再エネが最も発電量が多い電源となった。

日本では、まずは太陽光は現在の10.3%→25%へ引き上げる。鍵は、ペロブスカイト太陽電池。製造コストが従来型より大幅に低くなるポテンシャルがあり、軽量・折曲可能でビル壁面や農地など未利用空間に展開できる。

ペロブスカイト太陽光の原料のヨウ素は、日本が生産量が世界2位、埋蔵量だと世界1位を誇るため、バリューチェーンの原料調達と確保の観点で日本に明確な優位性があるのも大きな特徴だ。勿論中国やUKでもこういったペロブスカイトの本格的な生産や類似の技術もでてきているため、日本のペロブスカイトの仕掛けはもっとスピードを上げていかないと通常の太陽光パネルの二の舞になる。官民連携と、スピードスピードスピード、の実行が試される。

洋上風力は0.5%→12%へ。日本のEEZ内ポテンシャルはNEDO試算で1,000 GW超、国内全電力需要の5倍以上だ。政府目標の5.7 GWを大きく超える導入が必要なため難易度は高い。一方で、2025年8月の洋上風力発電事業からの撤退の発表、いわゆる三菱商事ショックが起き、入札の安値競争にも限界となってきている。洋上風力全体の進捗に暗雲がでており、計画としても遅れる可能性は充分ありうる形だ。

地熱も世界第3位のポテンシャルの23,470 MWを持ちながら発電比率0.3%。国立公園規制の壁はあるが、3%まで引き上げるだけで純国産の電源を積み上げることができる。データセンターなどの大型の電力需要が必要になることから、地熱のようなベースロード電源の重要性が一層増しており、ビル・ゲイツも次世代原子力に加えて地熱発電にも強く注目しており、今後も世界で注目されている新たな電源領域だ。

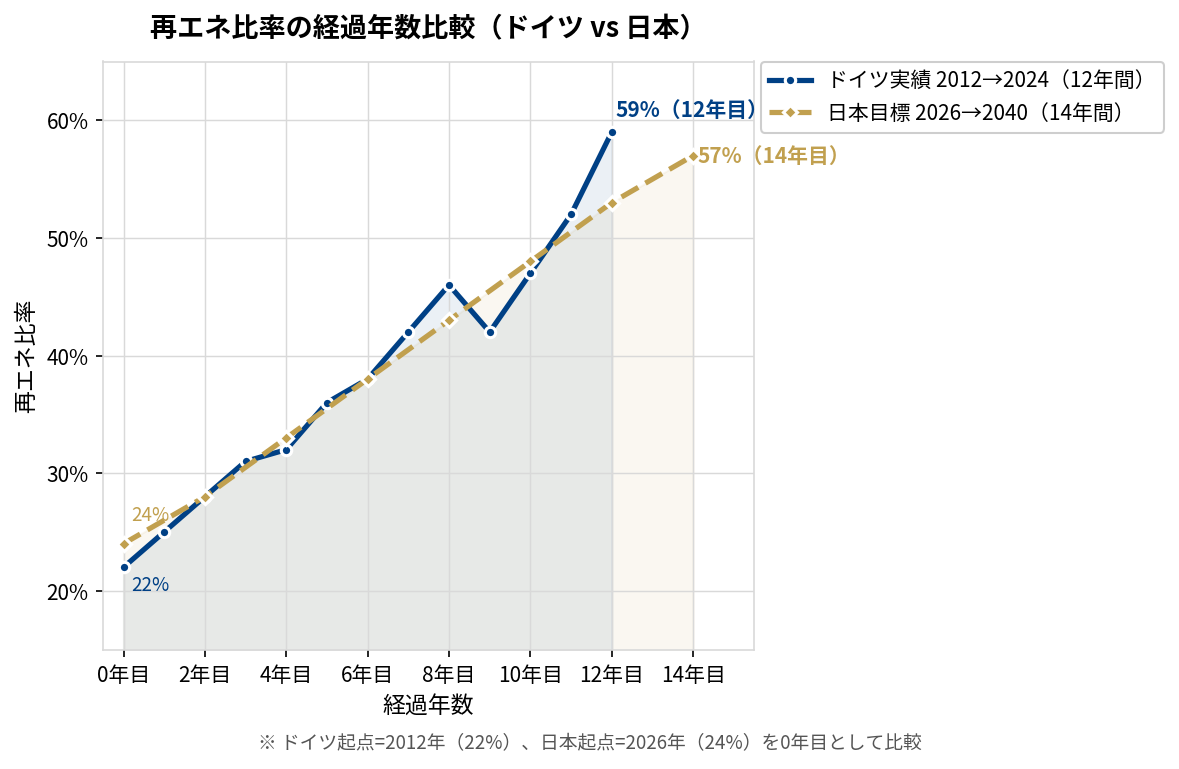

化石燃料を本当にここまで減らせるのか?と思うかもしれないが、ドイツでは12年で再エネ比率を22%→59%に伸ばした。日本が14年で24%→57%にすることは同等レベルのスピードである。更に昨今のほうが再エネのコストはさらに急低下しているため、この日本の目標は充分に「達成できる」、とデータからもいえます。

過去のドイツの再エネ成長率と同じで伸ばせばよい

B) 原子力の全再稼働を急ぐ -安全基準に真摯に向き合い続ける-

現在の原子力発電所の稼働は15基、全体の電源構成のうち原子力が占める比率としては8.8%となる。今後再稼働の計画がうまくいく、政府が規制緩和含めて審査プロセスを早めることで、最大27基までの再稼働で全体の20%超が現実的だ。

原子力にはもちろん根強く反対意見も多い。特に東日本大震災の福島事故の教訓、避難者の痛み、廃炉・核廃棄物問題などは、しっかりと推進派も真正面から受け止め、向き合わなければならない。また、戦争や紛争の観点でも敵国から原子力発電所は標的にされやすいことから、逆の観点で国民や近隣住民の安全保障を脅かす可能性もある、というのもしっかりと見極めないといけないリスクだ。

再稼働するとしても「安全な原子力」がマストだ

だからこそ安全を担保するようなテクノロジーの活用が前提条件になる。AIによるリアルタイム安全監視・劣化診断・リスク予測、廃炉作業へのロボット技術の活用など、最大限安全性を高めながら、再稼働を検討・進めることが唯一の正しい道となる。さらに地元との丁寧な対話と合意形成も絶対条件となる。福島の教訓の継承を誠実にした上での行動が、原子力再稼働の道だ。

C) SMR(小型原子炉)への先行投資

2030-40年代の中長期のエネルギー自給率向上に向けた切り札の一つがSMR(小型原子炉)だ。「工場でつくって現地で組み立てるプレハブ型の原子炉」で、従来の大型原発が建設に10年以上かかるのに対し、SMRは約3-5年と建設期間が非常に短いのも特徴だ。データセンター需要で電力の需給が逼迫している中、大型の電源だけではなく、如何にはやく建設できるかが大きな付加価値となる。

ビル・ゲイツが設立したTerraPower社の次世代炉「Natrium」は、蓄エネルギー機能を内蔵し再エネの弱点を補える画期的な設計で、2026年3月に米国で40年ぶりの先進炉建設許可を取得し、規模は345MW程度となるが2030年の商業運転を目指す。こちらは実現するなら4年後、ということでそう遠くない時期に現実となる可能性がある。

GoogleやMicrosoftのAIデータセンター電源としてNVIDIAも出資に加わるなど、SMRは「AI時代のインフラの中核」へとステージが変わった。日本企業もGE日立・日揮・IHI・三菱重工が開発や機器供給に深く関与しており、量産時代の主要サプライヤーとなれるポテンシャルがある。

エネルギー自給率わずか15%の日本こそ、GX脱炭素電源法に基づき2030年代の初号機建設を国家プロジェクトとして明確に位置づけ、政府ふくめて規制整備を急ぐべきだ。

この提言が解決すること、もたらすもの

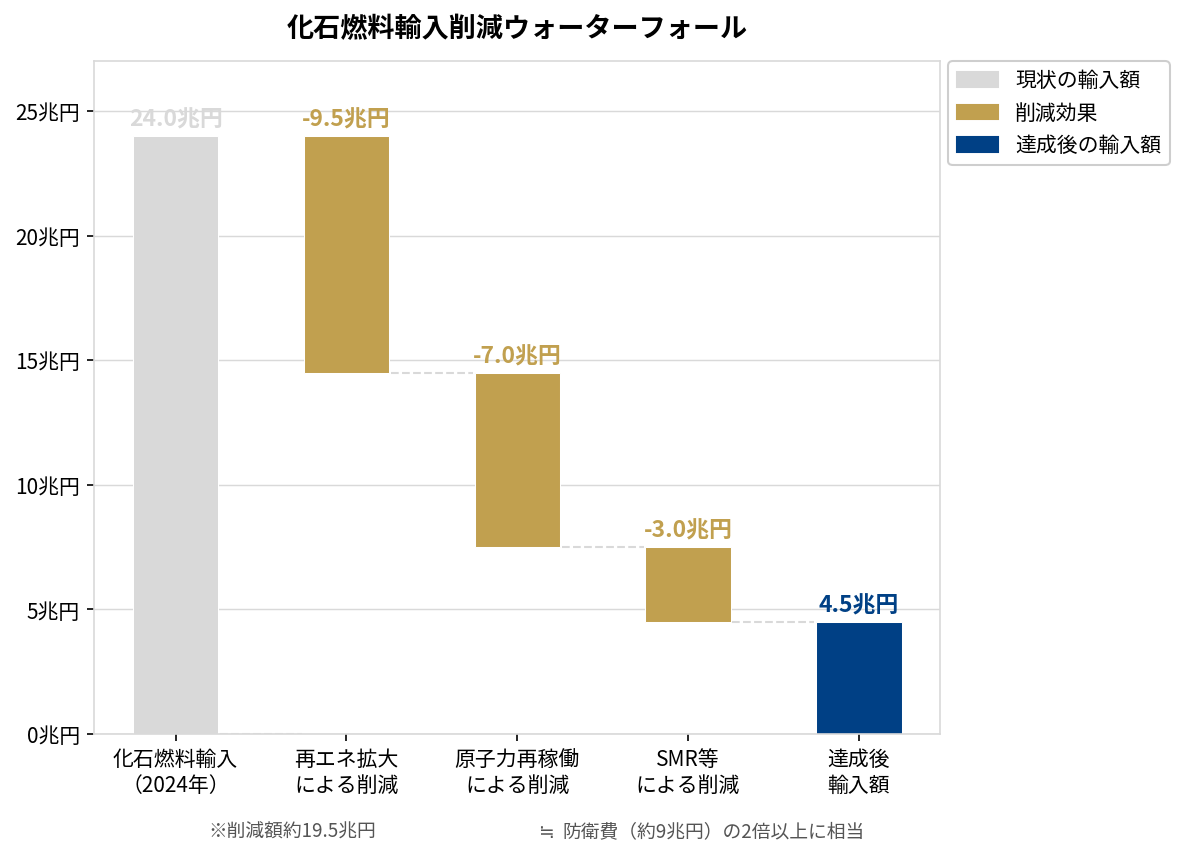

再エネと原子力の急成長により、20兆円弱の化石燃料の輸入額の削減ができる

化石燃料輸入額は2024年に24兆円。自給率70%達成で4-5兆円水準まで圧縮することで、差額の年間約20兆円(約9兆円の防衛費の2倍以上)が国内に残ることになり、国外流出の費用を大幅に圧縮することができる。この20兆円を、代わりに自国の産業などにお金を割り当てることができる。

原油の中東依存が95%、ホルムズ海峡依存が80%超からも解放され、コントロールできない異国の戦争が日本のガソリン代や電気代を直撃する構造から脱却できる。政府が掲げている電力部門のCO₂は65%以上削減、2035年GHG▲60%目標の達成確度が飛躍的に高まることとなる。ペロブスカイト含む太陽光・洋上風力・SMR・蓄電池といった新産業が新たな雇用を生み、エネルギー自給率向上は「成長投資」となるだけでなく、それにより国外流出費用を大幅に削減することができ、新たな国を守る安全保障にお金を費やすことができることとなる。

提言②サプライチェーンの見える化と分散化

日本の原油輸入先は95%がUAE・サウジアラビアなどの中東に依存している。レアアースの精製は中国が90%超を独占している。これらはサプライチェーンの国や取引先の一極集中と依存という大きな課題となっている。

中国がレアアース・レアメタルの輸出規制を本格発動すれば、日本の実質GDPを最大3.2%押し下げるとの話しもでている。影響を受ける産業のGDP合計は全体の14.5%に達する。2023〜2024年に実際に始まったレアアース・黒鉛の輸出規制は、序章に過ぎないかもしれない。

直近26年4月、日本の太陽光発電所のほとんどが中国産を使用している状況下で、中国が日本向け太陽光パネルの一斉値上げを決めた。最大30%の値上げと比率も大きく、ホルムズ海峡封鎖で銅などの原材料の価格上昇や中国政府による支援策の廃止の影響が、まさにでた形だ。しかし、問題の根はさらに深い。多くの日本企業が、自社のサプライチェーンの取引先の取引先であるTier2やTier3以降のリスクを把握できていないという構造問題がある。

「見えない」から「見える」に変える

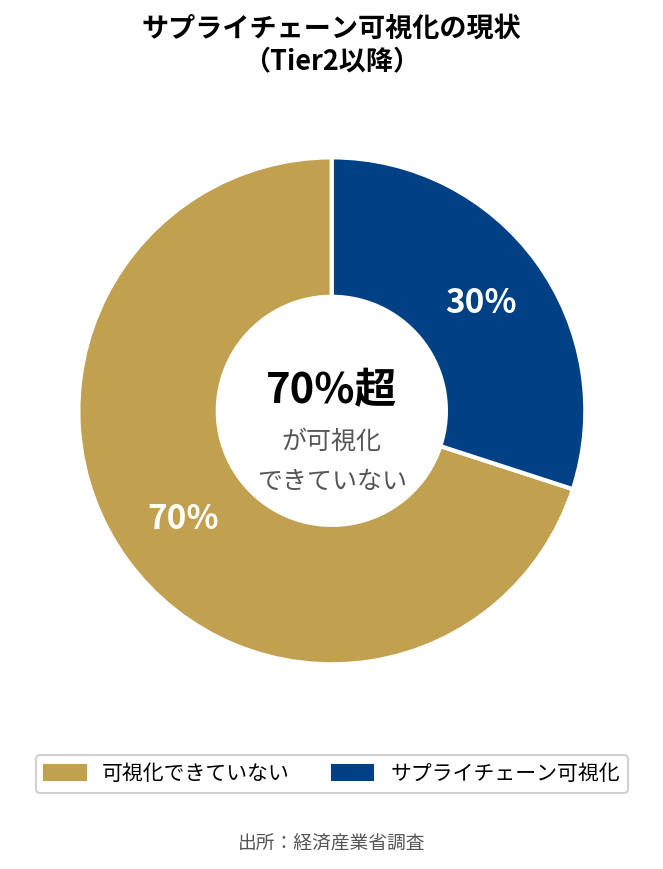

70%の企業がTier2以降のサプライチェーンの可視化ができていない

経済産業省の調査によれば、サプライチェーンをTier2以降まで把握している企業は全体の30%未満しかない結果だ。つまり70%の企業は深くサプライチェーン企業を可視化できておらず、「どこに中国リスク・台湾リスクがあるか?」、取引先の実態を把握できていないまま事業を動かしていることになる。

まず取引先が見えないと、国家間の戦争や紛争、取引先の不祥事などの有事のリスクに備えることはできない。

この課題を解決するための一つの対策として、ソフトウェアによるサプライチェーン可視化のプラットフォームが解となる。複数のタイプのプラットフォームが存在するが、アスエネ株式会社のASUENE Supply Chainで取引先の非財務データ全体のリスクを可視化するだけではなく、AIで各社のスコアリングやグレードまで分析・評価することができ、さらに改善対策の提案までを伴走することが可能だ。多くの製造業や大企業が自社のサプライチェーン向けに活用している。またSpectee株式会社のAIのサプライチェーンリスク管理クラウドでは、災害や緊急時のリスクへの備えなどAIで危機を可視化することができる。

他にも、AIを使ったTier N(多層サプライヤー)の自動マッピング、カントリーリスクの定量スコアリング、輸出規制・自然災害・物流障害のリアルタイムアラートなども可能となるソフトウェアがでてきている。これらを組み合わせることで、企業は「どこに何のリスクが何%の確率で潜んでいるか」が数字で見えるようになる。

まずはサプライチェーンのリスクや危機を可視化する必要があり、次には一部の取引先や国の依存リスクを発見したら、それを分散することで有事のリスク耐性を一層強化していく必要がある。

提言③デジタルクラウドの自律化、地方分散型データセンターの拡大

エネルギー安全保障の高まりに加えて、AI時代でAI含めたクラウドに関しても同様の議論が出てくることとなる。日本のデジタルインフラは、エネルギーと同じ構造問題を抱えている。

IaaS市場はAWS・Azure・GCPの外資3社が約95%を占め、日本の国産クラウドは5%のみ。2024年のデジタル赤字は6.7兆円。化石燃料輸入24.2兆円と合わせると、年間30兆円超の国富が毎年海外に流出しているという厳しい状況だ。

エネルギーの「自給率向上」と全く同じ発想で、デジタルクラウドの「自給率向上」も議論すべき時代だ。

国産クラウド比率を2030年に15〜20%へ

目標はコンサバに、しかし確実に。全クラウドを国産にする必要はない。政府・金融・医療・インフラという「データ主権が求められる領域」に国産クラウドを重点配置することが本質だ。現状の5〜10%を2030年に15〜20%へ。2倍程度の引き上げは、政策的な後押しがあれば十分現実的だ。

その象徴がさくらインターネットだ。2023年11月にデジタル庁のガバメントクラウドに国内事業者として初めて条件付き採択され、着実に要件対応を進めている。さくらインターネットに加えて、NTTコミュニケーションズ・IIJ・富士通やスタートアップなど次世代候補の育成を国家プロジェクトとして支援し、採択国産事業者を複数社に拡大すべきだ。

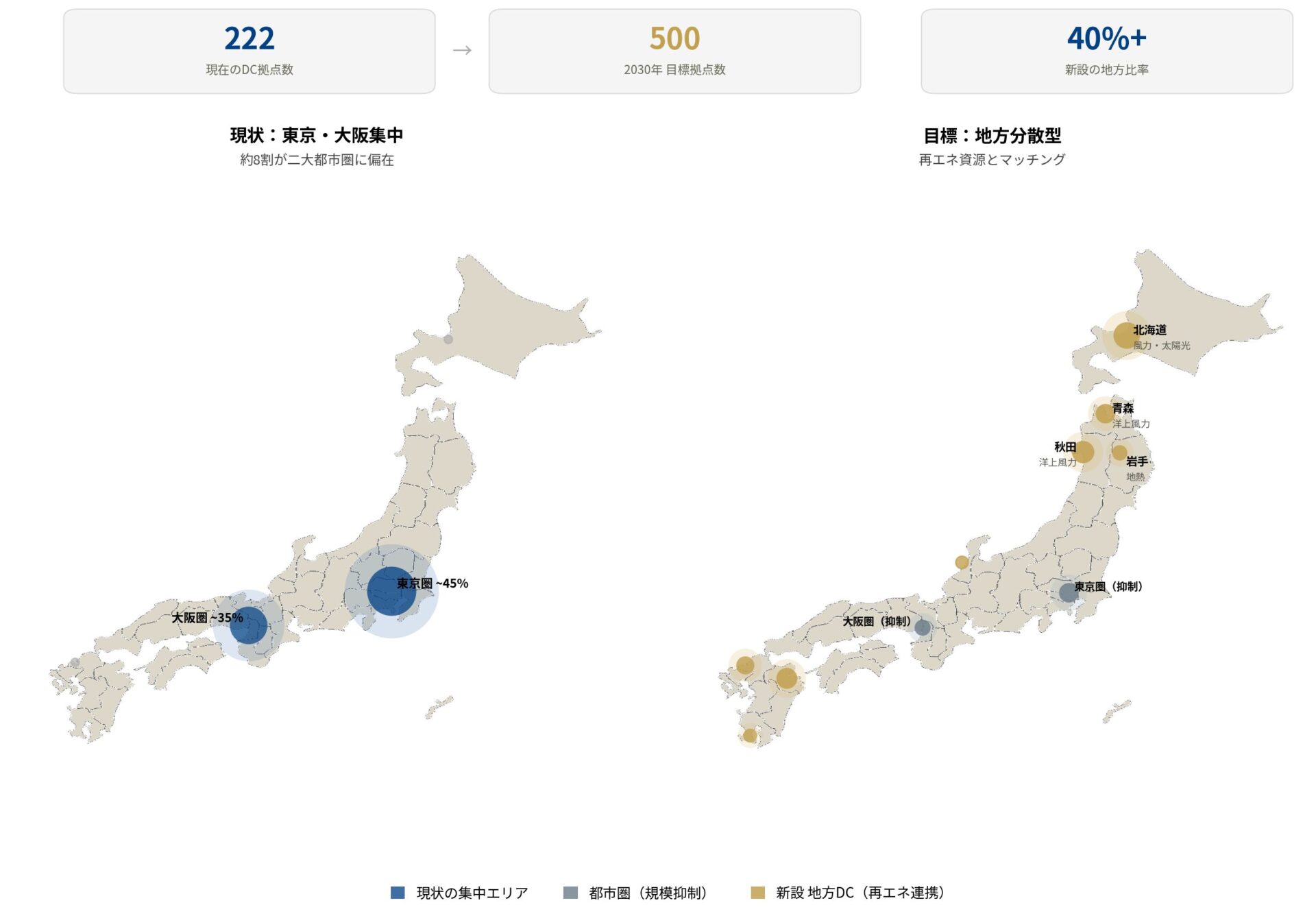

国内データセンターを500拠点、小中規模で地方分散へ

都心集中→地方分散が最適なリスク分散となる

2005年時点、国内データセンター(DC)数は現在222拠点ある。東京圏・大阪圏に約8割が集中している。2030年に500拠点へ倍増させる。ただし、新設の40%以上を地方に。

なぜ大型より小中規模×地方分散なのか?

まず、リスク分散だ。首都直下地震・南海トラフが発生した時、東京・大阪集中のDCは機能を失う。デジタルインフラの「心臓部」を一箇所に置くべきではないため、必ず分散が必要だ。

次に、再エネとのマッチングだ。洋上風力が豊富な秋田・青森、地熱資源が豊かな大分・岩手にDCを配置すれば、DC電力を100%再エネで賄える。エネルギーの地産地消とデジタルの地産地消を同時に実現できる。

日本の経産省は、2026年度から5年間で2,100億円、再エネなどCO2ゼロの電力を使うデータセンター設備投資に最大50%まで補助金をだす予定だ。これはGX経済移行債が財源となる。

さらに、地方創生への直接効果がある。DCは「静かな工場」だ。建設・電気工事・保守運用・セキュリティなど幅広い雇用が地域に生まれ、固定資産税収は自治体の安定財源になる。過疎化が進む地方にとって、DC誘致は新たな産業基盤の構築と収益源の両方に直結する。

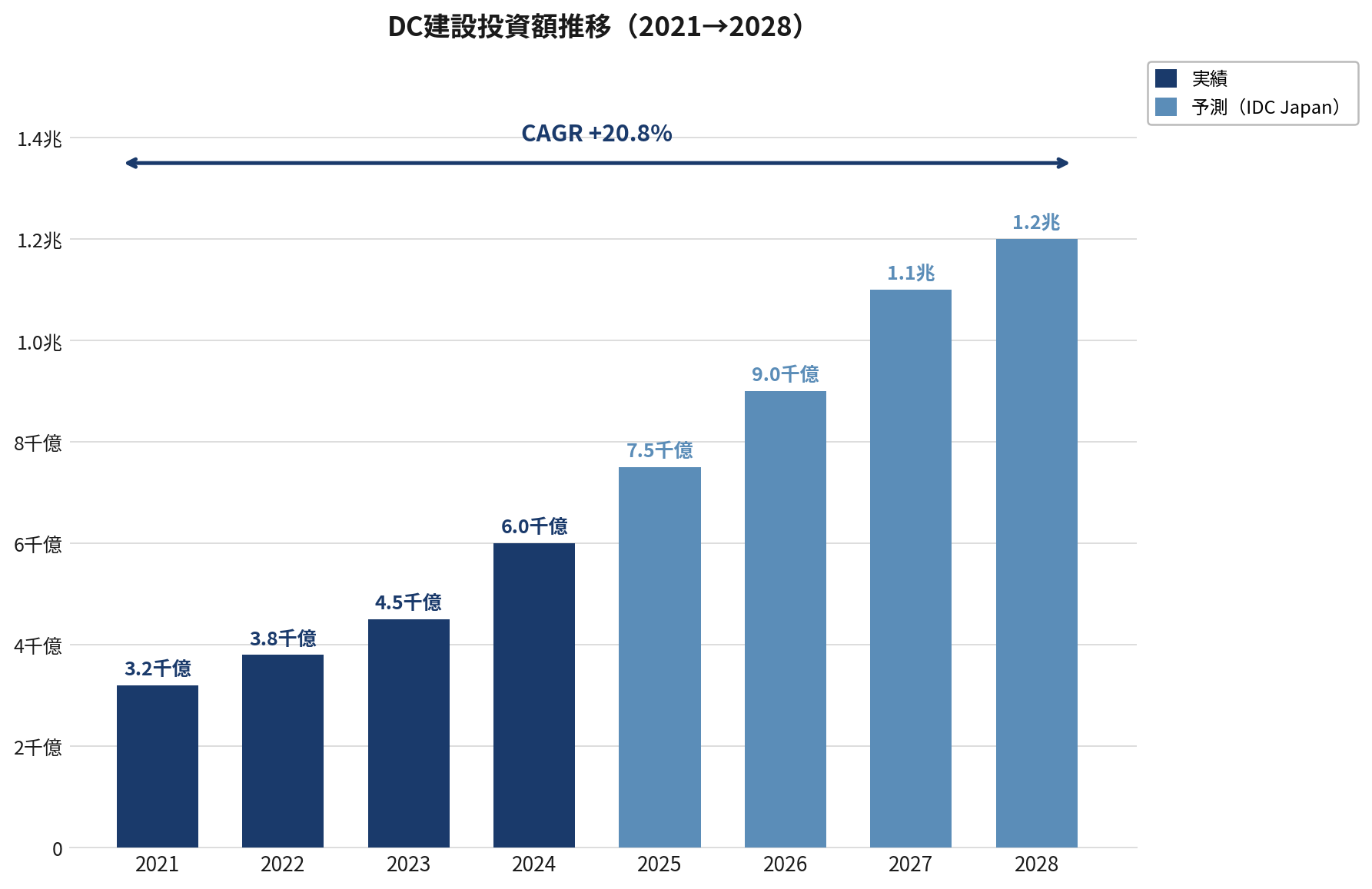

IDC Japanの予測では、国内DC建設投資は2028年に1兆2,000億円まで拡大する見込みだ。この資金の流れを「大型×都市集中」ではなく「小中規模×地方分散」に誘導することが政策の役割だ。デジタル田園都市構想の5.7兆円予算を、こういったリスク分散や地方創生の観点からもDC整備・国産クラウド育成・地方向け再エネ電力供給というインフラ層に重点配分すべきだ。

この提言が解決することは、デジタル赤字6.7兆円の段階的削減と、データ主権の回復。地方DCネットワークの整備が、再エネ活用・地方雇用創出・デジタル格差解消を同時に推進することが可能となる。

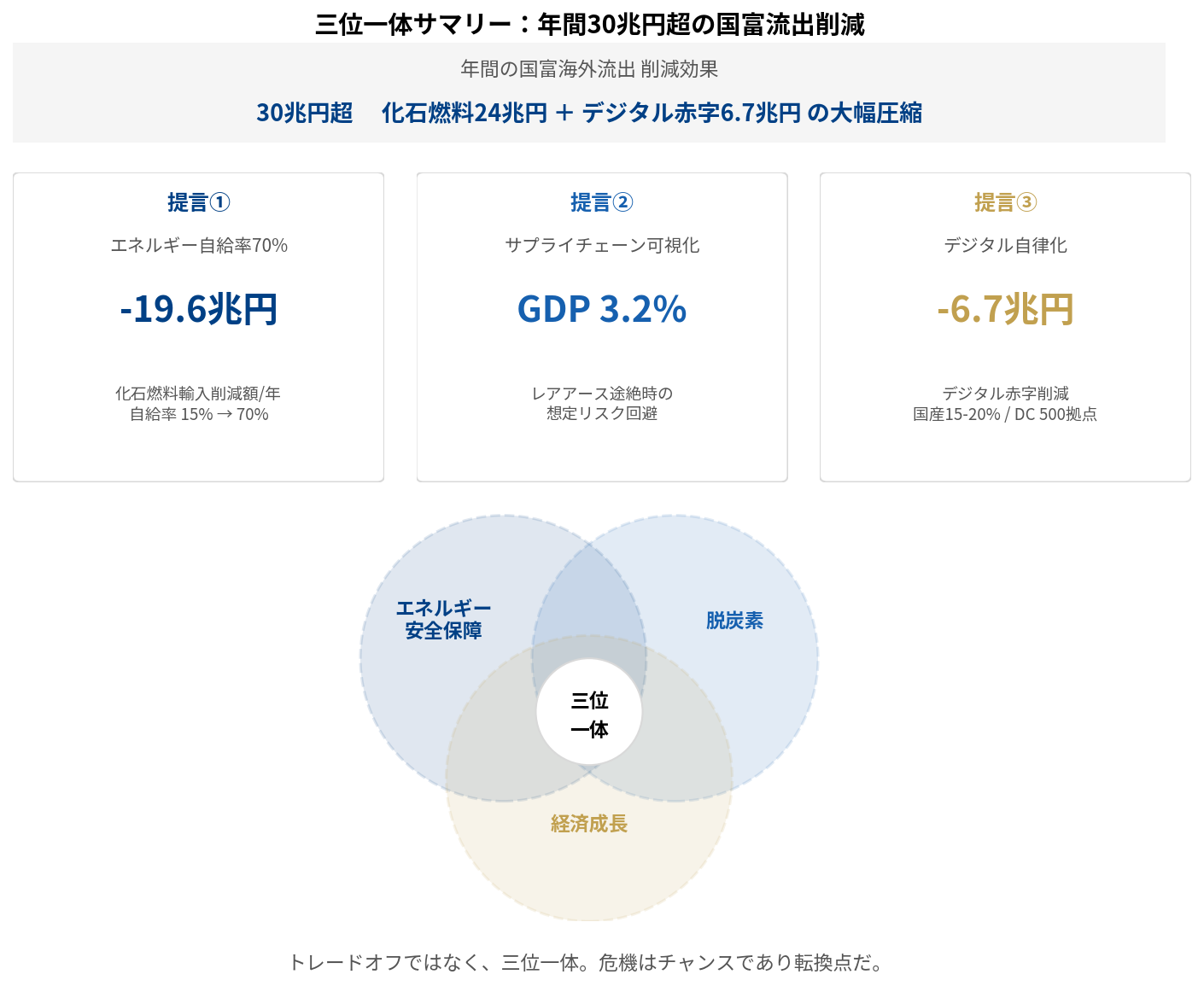

エネルギー安全保障と脱炭素と経済成長の三位一体

3つの提言をまとめると、一つの大きな構図が見えてくる。

エネルギー自給率70%で化石燃料輸入を年間19.6兆円削減する。サプライチェーン可視化と分散で将来の有事のリスクに備え、国産クラウド15〜20%と地方DC500拠点でデジタル赤字6.7兆円の流出に歯止めをかけることができる。これらを合わせると、年間30兆円超の国富の海外流出を大幅に削減することができる。

脱炭素は「環境問題」だけではない。エネルギーを自給できる国は、近年急速に強まっている地政学リスクの耐性も強い。サプライチェーンを可視化・分散できる企業は、リスクを可視化して分散することで、有事や危機への耐性が圧倒的に強くなる。デジタルインフラを自律化できる国は、データ主権を守り、雇用を国内に作ることができ、データの安全保障の観点も強化することが可能だ。

エネルギー安全保障を高めること、脱炭素を達成すること、そして日本の産業を元気にすることは、トレードオフではなく、三位一体だ。政府と民間企業も同じ方向性を共有しているため、この令和の時代が日本の構造的な変革をするのに非常によいタイミングである。

危機はチャンスであり転換点だ。動き始める時は、今だ。

※2026年5月22日:一部の表現をより分かりやすいものに見直し、最新の動向に基づいた加筆を行いました。

EXPERT

慶應義塾大学卒業後、三井物産㈱にて海外・日本の脱炭素・再エネ領域のM&A・PMIなどを経験。Climate AI企業のアスエネ㈱を創業。115億円の累計資金調達、7件のM&A、グローバル展開を実行中。2026 Forbes Japan起業家ランキング5位など受賞多数。東京大学大学院 共同研究員、慶應義塾大学 Keio STAR 客員研究員を兼任。脱炭素・エネルギー領域で17年以上の実務経験を有す専門家。書籍「世界で勝てるGX」の著者。