ご登壇者プロフィール:

森澤充世

ESG・責任投資 専門家

シティバンク等で金融機関間決済リスク削減事業に従事した後、環境学の研究を開始。 2005年CDPの世界的な拡大に伴い、日本担当として参加して2023年2月までジャパンディレクターとして、企業の環境やサステナビリティへの取組や情報開示を促進。 2010年PRIが日本ネットワーク創設にあたり、CDPジャパンディレクターと兼務で、日本責任者ジャパンヘッドとして参加。 現在はサステナブル投資・環境専門家として広く活躍の幅を広げている。東京大学大学院 環境学博士。

アスエネは、「【ESG・責任投資専門家 森澤 充世氏 特別講演】投資家目線での日本企業の課題と勝ち筋 ――”開示しているのに評価されない”壁を越える、次世代サステナビリティ」と題したウェビナーを開催した。本記事では、CDPジャパンディレクター、PRIジャパンヘッドを歴任し、現在はESG・責任投資の専門家として活動する森澤充世氏(東京大学大学院 環境学博士)の講演および対談パートを抜粋し、アフターレポートとしてお届けする。

開示の枠組みは整いつつある。それでも「開示しているのに評価されない」という声は絶えない。森澤氏は、投資家がESG情報を「何のために」「どう」見ているのかという起点から、日本企業の課題と勝ち筋を語った。

「ESG」は固定された基準ではない。動き続けるマテリアリティ

ESG投資は「長期」を見る投資

森澤氏はまず、投資家と一口に言っても多様だと前置きしたうえで、責任投資の性質をこう定義した。

「投資家目線と言っても色んな投資家がいらっしゃるわけなんですが、ESG投資と呼ばれます責任投資はですね、長期の視点からの投資であり、財務情報に加えて、持続性や成長性を考慮するための、このESG情報を活用する投資です」(森澤氏)

重要性は法・政策・社会で変わる

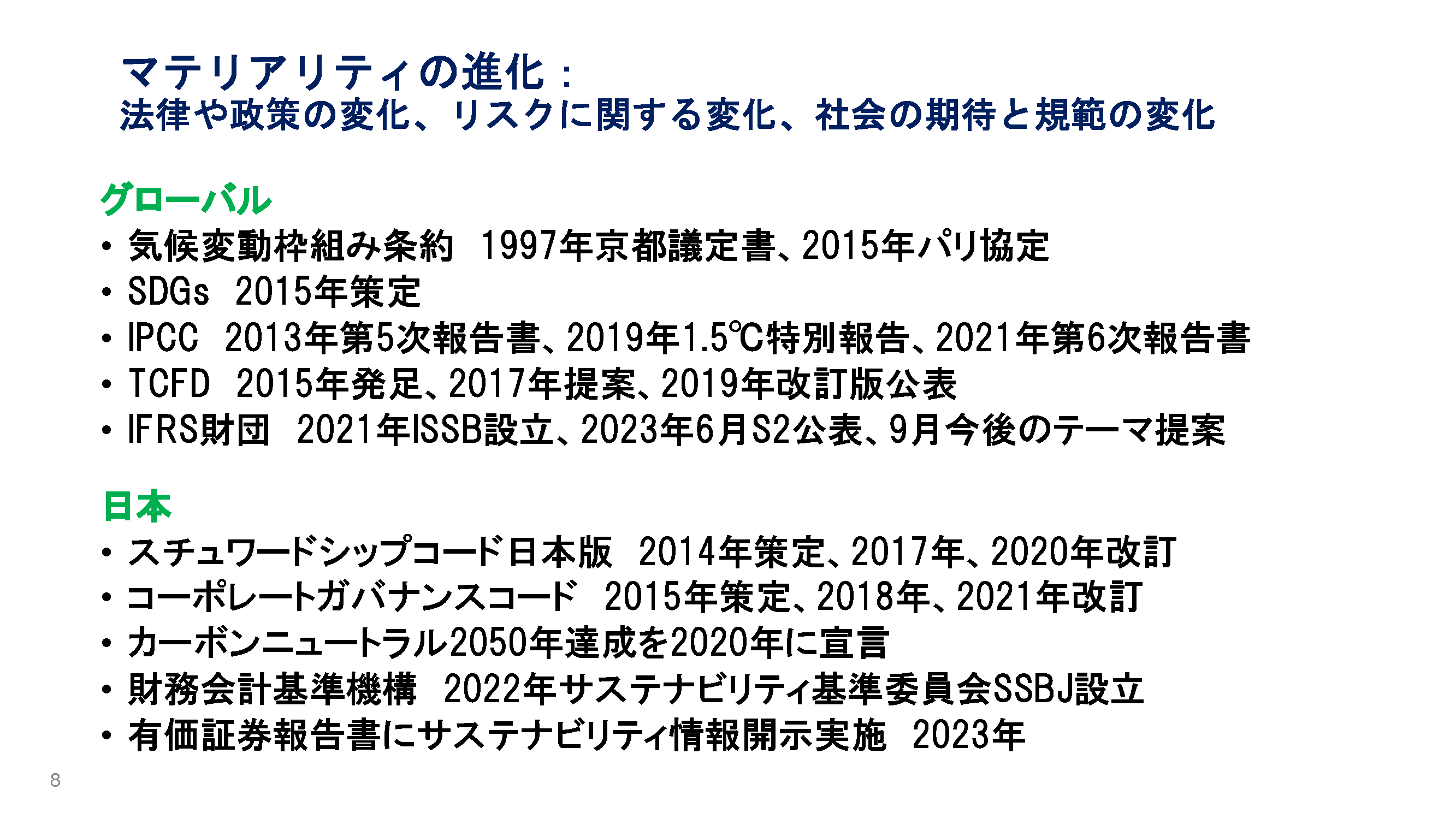

その前提として強調したのが、ESGのマテリアリティ(重要性)は静的なものではない、という点である。

「このESG情報は変わっていくんです。重要性は変わっていく。マテリアリティは動的な概念で進化していきます。法律や政策の変化、リスクに関します変化、社会の期待と規範の変化で変わっていくわけなんですね」(森澤氏)

スチュワードシップ・コードやコーポレートガバナンス・コードの整備、日本のカーボンニュートラルへのコミットなど、国内外の変化がマテリアリティを動かしてきたと森澤氏は振り返る。

森澤充世氏 講演資料(アスエネ ウェビナー:2026年4月22日)

投資家は何を見ているのか。15年前のレポートが示す3つの視点

投資家が企業を見る視点について、森澤氏は2011年にPRIが作成した統合分析の枠組みを紹介した。15年前の資料だが、今も投資家の見方の土台になっているという。

【編集部注】 PRI(責任投資原則、Principles for Responsible Investment)について:国連が支援する投資家の国際的なネットワークで、2006年に発足した。投資の意思決定やオーナーシップ(株主行動)にESG(環境・社会・ガバナンス)課題を組み込むための6つの原則を掲げ、署名機関が自主的にその実践に取り組む。(参照:PRI「What are the Principles for Responsible Investment?」)

視点① 経済分析──その国・市場は持続可能か

「経済成長は資源入手に左右されます。各国の環境法が整備されますと、汚染者負担原則とか、予防原則の導入で外部要因が内部化されている、もしくは内部化されるということが進んでいます。人権や労働基準に対します国際的なコンセンサスが形成されつつあります」(森澤氏)

2011年はパリ協定の前。各国で環境法が整備されていくことを織り込んで自社や自国を考えてほしい、というのが当時のメッセージだったと森澤氏は補足する。

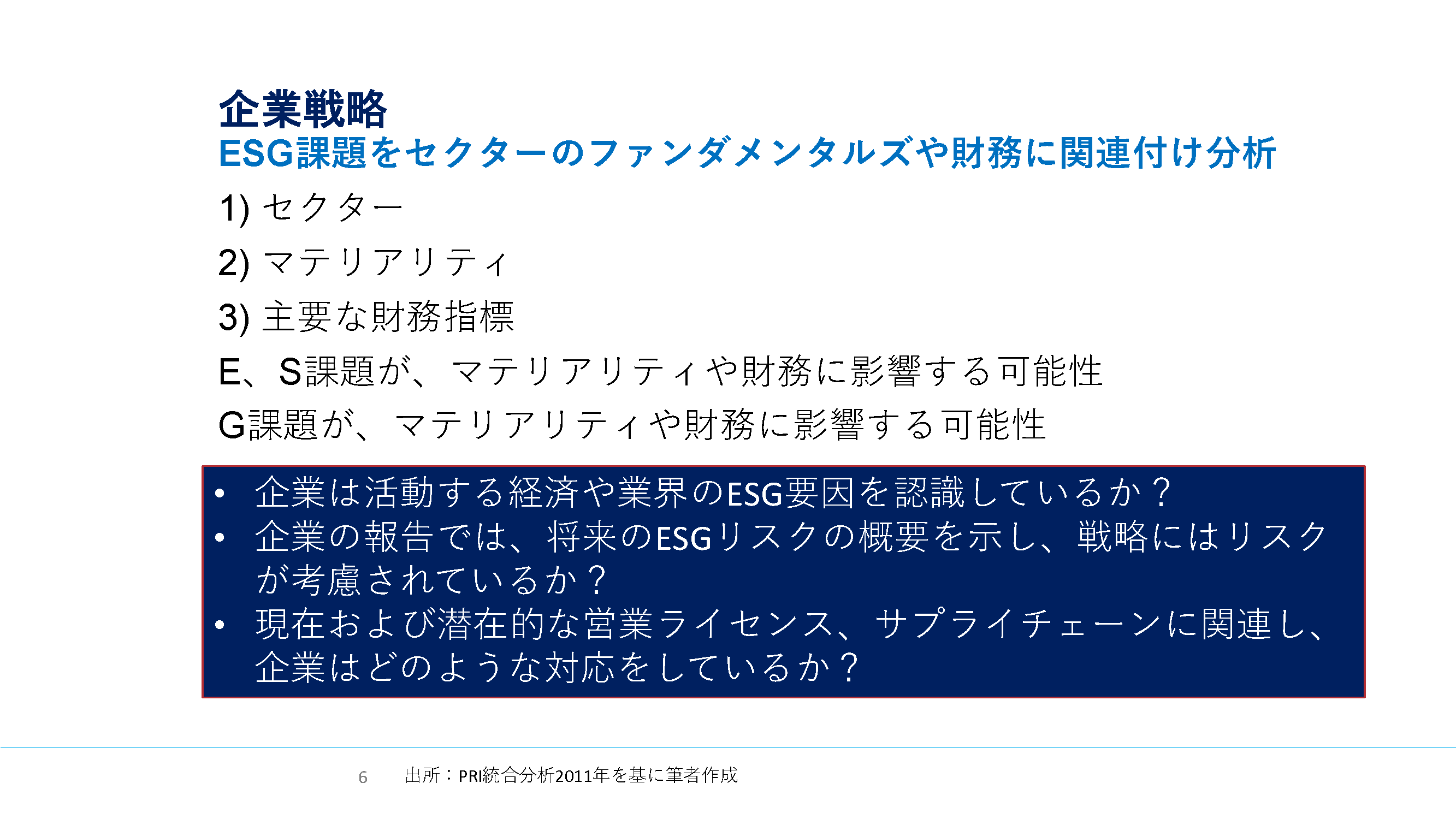

視点② 企業戦略──セクターに紐づけて見る

「ESG課題をセクターのファンダメンタルズや財務に関連付けて分析すると、当然セクターということが重要になってきます。企業の報告では将来のESGリスクの概要を示して、戦略にはリスクが考慮されているのか、ということを見ます」(森澤氏)

森澤充世氏 講演資料(アスエネ ウェビナー:2026年4月22日)

視点③ 財務報告書──ESGはコストと売上に効く

「売上高の成長は販売数量、または価格の増加で変わってくるわけですね。消費者の嗜好や社会のトレンドは新しい市場の創出であったり、既存市場の成長につながっていきます。費用は原材料、人件費、R&Dコスト、こういったコストにESG要因は影響を与えるわけです」(森澤氏)

ESGが企業価値を左右する具体例として、森澤氏は自身がサステナビリティに関心を持った2000年前後のナイキの事例を挙げた。

「ナイキが、1997年に委託していたインドネシアやベトナムの工場で児童労働や劣悪な環境での長時間労働が行われていたことが発覚して、世界的に不買運動が起こったわけです。最初は『韓国のサプライヤーに委託した工場だ、ナイキの責任ではない』とおっしゃってましたが、消費者が不買運動を起こして株価が下がる。私は2003年にベトナムに視察に行きましたが、もうすでに改善されていました」(森澤氏)

サステナビリティは新しいようで、昔から企業価値を左右してきたテーマだと森澤氏は位置づける。

世界で進む開示ルール整備と、日本が「やめてはいけない」理由

ISSB・EUが固める開示の枠組み

2015年からの10年で、財務情報に並ぶサステナビリティ開示の枠組みが整ってきた。森澤氏は、ISSB(IFRS財団のサステナビリティ基準審議会)がS1・S2を、EUがタクソノミーやCSRD、SFDRを整備してきた流れを概観した。

「去年2025年には、ポートフォリオ全体の環境面や社会面の負ということについては求めないという提案が出てまいりました。これは止まったわけではなくて、どんどんサステナブルファイナンスに関しましては開示していかないといけないということが進んでいるわけなんです。その方々に投資してもらうためには、そういった開示がされているかどうかが重要になってきます」(森澤氏)

トランプ政権の逆風と、それでも進むべき理由

米国ではトランプ政権下でパリ協定離脱やDEIの見直しが進み、ESG投資や株主提案には逆風が吹いていると森澤氏は説明する。そのうえで、日本が歩みを止める理由にはならないと釘を刺した。

「それでも、私から見ると、アメリカにおいてはESGの分析や投資は進んでいると思います。もっと日本でも浸透してもいいんじゃないかと。少し逆風が吹いて後ろ向きにはなっているとは言っても、ずっとエンゲージメントもされていましたし、ESGの分析は進んできました。日本は今、トランプ政権があるからというのでなく、もっと進まないといけないところなので、だからやらなくていいというわけではないんだ、ということを改めてお伝えしたい」(森澤氏)

投資の流れを変える「アセットオーナー」と日本の足元

スチュワードシップと協働エンゲージメント

日本では2014年のスチュワードシップ・コード策定以降、投資家と企業の対話(エンゲージメント)が広がってきた。森澤氏はその意味をこう述べる。

「このスチュワードシップ・コードは、コーポレートガバナンスを改善するための強力なメッセージなんです。会社の持続的成長と中長期的な企業価値の向上、これは両輪なんですね。投資家と企業が、ということで」(森澤氏)

【編集部注】日本版スチュワードシップ・コードについて:2014年2月に策定され、2017年・2020年・2025年6月(第三次改訂)に改訂されている。第三次改訂では協働エンゲージメントの促進と実質株主の透明性向上が柱となった。(参照:金融庁 スチュワードシップ・コード(第三次改訂版)の確定について)

単独のエンゲージメントに加え、複数の投資家が連携する協働エンゲージメントも広がる。気候変動分野のCA100+などに日本の機関投資家が加わったことで、企業側の受け止めも変わったと森澤氏は指摘する。

「よく知ってる顔が見える方からそう話された場合に、『自分ごととして、ただ単に一方的に言われてるわけでなく』という説明をお互いに本当に対話ができるわけなんですね。ようやく日本の投資家も、こういった日本企業に対して対峙するということで、先頭に立てるようなところに立ってきたわけなんです」(森澤氏)

「最大の投資家」としての政府とアセットオーナー改革

近年の変化の中心に森澤氏が置くのが、アセットオーナー(資産保有者)の改革である。

森澤充世氏 講演資料(アスエネ ウェビナー:2026年4月22日)

「アセットオーナーが投資の流れを変えていきます。ここにようやく原則が出てきました。2024年8月なんですね。これが日本の資産保有者の考え方を変えていくものになってくるわけです」(森澤氏)

【編集部注】アセットオーナー・プリンシプルについて:内閣官房 新しい資本主義実現本部事務局が、資産運用立国実現プラン(2023年12月)に基づき2024年8月28日に策定・公表した、アセットオーナーの運用・ガバナンス・リスク管理に係る共通の原則。法的拘束力はなく、賛同するアセットオーナーが受入れを表明する仕組み。(参照:金融庁「アセットオーナー・プリンシプル」の策定について)

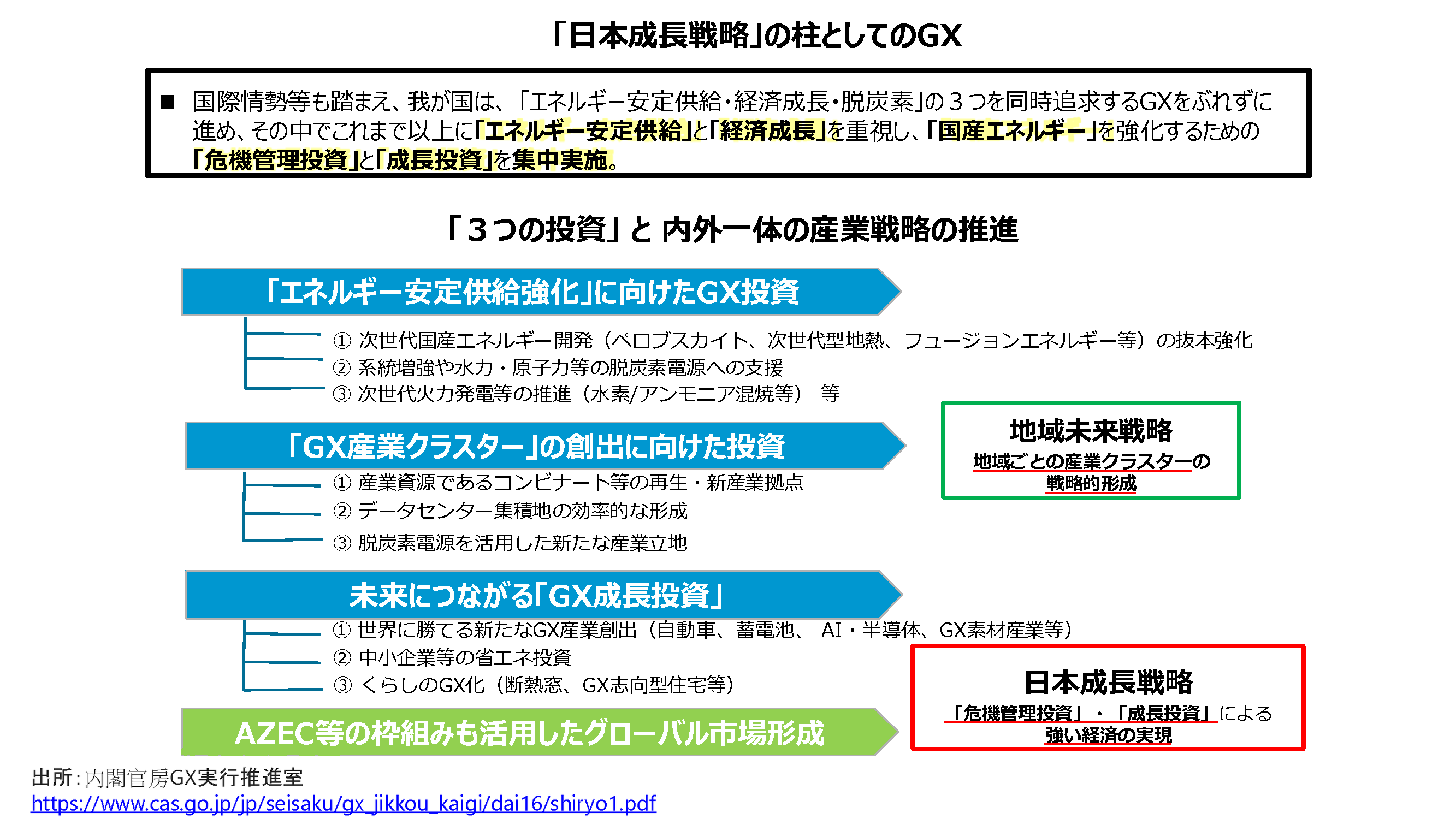

さらに森澤氏は、エネルギー安定供給・経済成長・脱炭素の同時実現を掲げるGXを成長戦略の柱に据える政府の動きにも触れ、地政学的な不安定さの中での投資の流れをこう述べた。

「政府が打ち出しているところは、この状況下の中で、いわば一番の投資家かもしれないですよね、今、日本企業にとりまして。そこに対してお金を出してくださるという中では、その方針に沿って選定されてくる。補助金でなく投資が回ってくる可能性がある」(森澤氏)

森澤充世氏 講演資料(アスエネ ウェビナー:2026年4月22日)

対談で示された「勝ち筋」──開示を評価に変える

トップを「ヒーロー/ヒロイン」にするストーリー

後半の対談では、アスエネ・小原が「投資家にどう見せれば響くのか」「どの立場の人が変わるべきか」を問いかけた。これに対し森澤氏は、まず動くべきはトップだと即答した。

「まずはトップですね。リーダーが、企業のトップがそれを語れるようにならないといけない。トップが理解しているとそこに対して予算を付けてくる。トップがわからないと、担当者がわかっていても予算が付けられないということになってきます」(森澤氏)

では、トップが理解してくれないと悩む現場はどうすればよいか。森澤氏は、担当者に「ストーリーづくり」という役割を提案する。

「そのトップをヒーロー、ヒロインにしてあげてくださいと。『これを話すとヒーロー、ヒロインになれますよ』ということで、ストーリーをちゃんと組み立ててあげてください。投資家に伝えることはトップが伝えてくれたらいいんですよ。トップが話せるような内容を作る、その方々が輝けるようなストーリー展開を作ってあげてほしい」(森澤氏)

会ったこともない海外投資家に、どう伝えるか

グローバルでの評価については、投資の流れの上流にいる海外アセットオーナーの視点を挙げた。海外のアセットオーナーが運用を委託する場合は、英文開示が前提になるという。

「海外でお話していた時には『行ったこともないし行くこともないと思う』という方がいて、そういうことであれば、そこで伝えないといけないわけですよ、日本企業は。会ったこともない、日本に来たこともないという方々がどのように感じていただけるか。自社をどのように語れるかということが重要になってきます」(森澤氏)

運用会社が「この企業はよくできている」と見つけることも多いが、自ら発信できるかが問われる、と森澤氏は続ける。

ESGの輪郭が広がる──BCP・セキュリティまで

地政学リスクの高まりは、サステナビリティの射程も広げている。アスエネ・小原が、調達購買の現場でESGに加えBCPやセキュリティまで含めて捉える企業が増えていると伝えると、森澤氏も同意した。

「本当にそうだと思います。そのBCP、その企業が持続可能であるかが重要になってくる。そのためには今どのように調達できるか。調達部門とサステナビリティ戦略部門が一緒に作っていく。これこそが一丸となって、トップのリーダーシップのもとで進めていく必要があると思ってます」(森澤氏)

まとめ:「開示しているのに評価されない」壁を越えるために

森澤氏の講演と対談から、意思決定者が持ち帰れる論点を整理する。

- ESGのマテリアリティは法・政策・社会で動く。固定の基準を満たす発想ではなく、自社の事業モデルにとって何が重要かを問い直す前提に立つ──と森澤氏は説く。

- 投資家は経済分析・企業戦略・財務報告書の3つの視点で企業を見る。ESGを「コスト・売上・将来の市場」に結びつけて語れるかが、評価の分かれ目になる。

- 米国の逆風は、日本が歩みを止める理由にはならない。森澤氏は、日本はむしろ前に進むべき局面だと指摘する。

- 投資の流れの上流ではアセットオーナー改革が進む。2024年8月のアセットオーナー・プリンシプル、GXを柱に据える政府の動きが、資金の向き先を変えつつあると森澤氏は見る。

- 開示を評価に変える鍵はトップにある。担当者の仕事は、トップが語れるストーリーを設計し、会ったこともない海外投資家にも届く言葉に翻訳すること──これが森澤氏の示した勝ち筋だ。

森澤氏は、調達とサステナビリティ戦略を一体で動かし、トップのリーダーシップのもとで進める体制こそが、これからの企業の持続性を左右すると語った。

本講演の全編と、森澤氏とアスエネ・小原による対談は、ウェビナーのアーカイブで視聴できる。投資家の視点から自社の開示を見直す手がかりとして、ぜひ通してご覧いただきたい。

アーカイブを視聴する:https://x.gd/dfgS1

本記事は、アスエネが開催したウェビナー「【ESG・責任投資専門家 森澤 充世氏 特別講演】投資家目線での日本企業の課題と勝ち筋 ――”開示しているのに評価されない”壁を越える、次世代サステナビリティ」のうち、森澤充世氏の特別講演、および同氏とアスエネ・小原による対談パートをもとに構成し、一部内容を編集部で整理したものである。