AI×再エネ時代、脱炭素資本主義の寵児になるには──『世界で勝てるGX』刊行記念インタビュー

脱炭素は理念先行の取り組みと捉えられがちですが、世界の実態は大きく変化しています。

再生可能エネルギーは経済合理性を背景に主力電源へと移行し、AIの普及による電力需要の急増も重なって、エネルギーシステム全体が転換期を迎えています。こうした“ファクト”を見誤ってしまうと、企業も国家も正しい意思決定ができなくなってしまいます。

この危機感から生まれたのが、アスエネ代表・西和田浩平の初の著書『世界で勝てるGX -“脱炭素資本主義”が動かす、再エネ×AI主導の21世紀の産業革命-』です。脱炭素の「ファクトフルネス」を意識して執筆されたこの本では、世界の気候変動・エネルギーのデータやファクトに基づいてGXの現在地と未来像を描き出しています。

脱炭素の“ファクト”が示す、日本の10年後の姿とは? 本稿では、西和田へのインタビューから、その未来像に迫ります。

INDEX

なぜ今この本を書いたのか――脱炭素のファクト

——今回出版した『世界で勝てるGX』は、脱炭素に関して一歩踏み込んだ内容になっていますね。

この本を書き始めた当初のコンセプトは、脱炭素の「ファクトフルネス」をつくることでした。脱炭素やエネルギーに関する世界中のファクトを集め、そのデータを基に、本質的なCO2排出量の削減の方法を示し、CO2排出量の削減をすることは同時にコスト削減までできるという考え方まで含めて書き下ろしました。

本の中で、気候変動の第一人者である東京大学未来ビジョン研究センター教授・江守正多さんをインタビューしていますが、彼は「気候変動のティッピングポイントはすぐそこに」と語っていました。世間では、“気温上昇がある程度進んでしまうと、地球温暖化を抑制することは難しいのではないか”という意見も出ていますが、「それなら仕方ない」では済まなくて、異常気象や自然災害を通じて多くの人たちの暮らしに影響がでてしまう現実があります。地球温暖化はそれほど危機的な状況であるということです。

私は、そんな脱炭素の事実を理解したうえで、ビジネスを通じてクライメートテックやクリーンテック領域のチャレンジャーを増やしたい、という想いがあります。

——「ファクトフルネス」とは、データや事実にもとづき、世界を読み解く姿勢のことですが、脱炭素の分野では、正しい情報が共有されていないということでしょうか。

はい。まず、世界で再生可能エネルギー(以下、再エネ)が急速に普及している理由は「経済合理性があるから」です。しかし、日本国内ではその点があまり知られていません。

——単に価格が安いからということですか?

そうです。国際的には、再エネはすでにベースロード電源(火力・水力・原子力など、季節や天候に左右されず安定的に発電できる電源)よりも安く供給できるようになっています。日本でも、通常の電力小売会社から電気を購入する価格より、屋根に太陽光を置いた発電コストの方が安い、つまりすでにグリッドパリティ(再エネでの発電コストが、グリッドの電気代と同じになること)を達成しているのです。世界的に再エネが伸びているのは、資本主義の中で経済合理性が成立しているからです。

再エネは24時間発電ができないため、蓄電池やEVとセットにすることでシステムとして価値を発揮します。この「再エネ+蓄電池」のコストが、従来型の発電コストを下回るタイミングは、主要国では2025〜2030年と予測されています。「再エネ+蓄電池」無双の時代はすぐそこです。

——日本も近い将来、そうなるということですね。

そうなんです。かつては多額の補助金が投入されて普及が進んだ太陽光パネルですが、現在では設備価格が大きく下がり、国の補助金制度もパネル単体ではほぼ終了しています。2025年時点では、一般家庭の電気料金は1kWhあたり約30円前後。一方、太陽光発電の導入コストは低下が続いており、余剰電力の売電価格は1kWhあたり10-15円程度です。

——経済合理性があるなら、普及するのは当然ですよね。

そうだと思います。「脱炭素は大義や理念ばかりでコストがかかるもの」と考えられてきましたが、今は状況が変わりつつあります。脱炭素やCO2排出量削減のテクノロジーが資本主義と融合し、ビジネスとして継続可能な合理性を持ち始めている——まさに“脱炭素資本主義”の時代が来ているのです。

AIで電力が足りない、脱炭素電源の増加が必須

——世界でそれほど再エネが存在感を増しているとは知りませんでした。

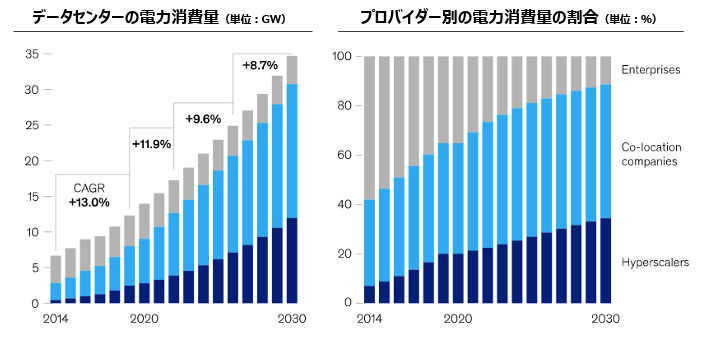

2025年1〜6月は、世界で初めて再エネの発電量が石炭火力の発電量を超えました。これは石炭火力だけではなく、ガス火力や原子力の発電量も超えているので、つまり発電量ベースで「再エネが世界最大の電源になった」ということです。その背景にあるのがAI需要の急拡大です。生成AIやデータセンターの増加により、世界やアメリカで「電力が足りない」という状況が顕在化しています。アメリカではデータセンターの電力需要が2030年までに年率約10%成長すると予測されています。

米国におけるデータセンターの電力需要予測

出典:McKinsey「Investing in the rising data center economy」(2023年1月)を基に経産省作成(2024年6月資源エネルギー庁「電力需要について」)

発電量を短期間で増やす際、巨額の投資と長期の建設期間が必要な大規模発電所を新設するよりも、原子力の再稼働をさせるか、あるいは屋根の上や空き地に太陽光パネルを置いて発電するほうがはるかに早い。そのため、短期の電力不足を補うかたちで、各国で再エネ比率が急上昇しました。

再エネ以外でCO2を排出しない電源は原子力です。日本でも再稼働が議論されていますが、海外では原子力の再稼働が増えているのと同時に、小型原子炉(SMR)や核融合など次世代テクノロジーへの期待が高まっています。特に SMRは、米国などで最速2029年の稼働開始が想定されており、ビル・ゲイツ氏が共同創業したTerraPowerもナトリウム冷却高速炉の商用化を目指しています。

一方、「夢のエネルギー」と呼ばれる核融合については、実用化は早くても2040年代と言われています。したがって、当面の電源拡大の主役は、新たな再エネになると考えられます。

日本では電力の約7割が火力発電で供給されています。しかも、その燃料の大半は輸入に依存しており、有事の際のエネルギー安全保障上のリスクが極めて大きい状態です。

また、世界的に見るとCO2排出量が多い火力発電への風当たりが非常に強いのが実情で、日本政府はその点について海外から強い批判を受けています。一方で、エネルギートランジションにおいて、ベースロード電源の高効率なガス火力発電は重要な役割を果たすとみています。

——国としては、火力発電の割合を減らしたいということですね。では、増えるのはどの電源が想定されているのですか。

2025年2月、政府が発表した「第7次エネルギー基本計画」では、2040年度では再エネ比率を4~5割とする方針を明確に示しました。日本も再エネ中心の電源構成へ移行することは不可逆的だといえます。

それにもかかわらず、太陽光発電や地球温暖化に関しては、SNSや一部メディアで虚偽情報が数多く流布しています。ファクトを基に議論をしないと、政策も産業も大きく後れを取る——、そんな危機感を持っています。

再エネ主力時代に蓄電池とデジタルテクノロジーがより重要に

——再エネが主力になることで、具体的にはどんな技術や分野に影響があるのでしょうか。

一つは、再エネの急増を補うテクノロジーとなる、蓄電池やEVの需要が増加します。特に、日本のEVの伸びしろは大きく、エネルギー転換の観点でも注目したい領域です。

さらに、電力システムは従来の中央集権型から、太陽光発電所や蓄電池、EV、LEDなどが点在する分散型へと移行するため、分散型電源を統合し、需給バランスを最適化するエネルギーマネジメントソフトウェア(EMS)の重要性はますます高まるでしょう。AIを搭載した脱炭素テクノロジーも次々と増えていくでしょう。

——日本は、2030年に2013年比で46%のCO2排出量減という目標がありますし、世界全体では2050年にカーボンニュートラル達成を掲げる国が増えています。今後、企業ではどのような動きが予想できますか。

足元で見れば、当社の「ASUENE」のようなAI搭載ソフトウェアを導入し、まずは自社のCO2排出量の「見える化」を始める企業が急増しています。今後は、2030年の目標に向けて、「見える化」から「削減」へ焦点を移し、エネルギーコストの最適化まで踏み込む企業が増えていくと考えています。

脱炭素の領域は、規制変更のスピードも速く、半年から1年単位でルールが変わることも珍しくありません。そのため、本書では各国の規制や制度設計についても丁寧に整理しました。

直近で注目されるのは、「GX-ETS」(GXリーグ排出量取引制度)の本格稼働です。この制度は、企業がCO2排出削減の目標を設定し、未達の場合には罰則が科される仕組みです。GXリーグに参加する約700社のうち、年間10万t以上のCO2排出企業は2026年度の排出量から義務対象となり、2027年度から実際の排出権取引が開始されます。これは日本企業にとって大きな転換点になるでしょう。

GXで世界をリードするには 日本の分岐点は”今”

——再エネを取り巻く環境は大きな転換点にあるのですね。西和田さんには、2040年の日本の姿はどう見えていますか。

世界の主力電源が再エネになっている未来で、タイトルに冠したとおり、GXの分野で日本が官民連携してグローバルをリードしている状態が理想です。これから10年、日本が何もせずにいたら確実にビジネスで負けてしまい、国際競争力を失ってしまう。しかし、逆を言えばこの10年が勝負です。未来をつくるのは、まさに今を生きる私たちの行動だと思っています。

GXを推進する産業として、クライメートテックやハードウェア領域は、日本が依然として技術的な優位性を持っています。太陽光分野は現時点では中国優位ですが、日本には研究開発力も産業基盤もあり、まだポテンシャルは大きい。

だからこそ、政府には規制・制度設計を先んじて整えてほしいですし、ペロブスカイト太陽電池のように日本企業の技術革新を後押しすることも重要で、民間企業は政府と連携して事業を展開し、積極的に世界市場に出ていくべきだと思います。

——ここまでの話を総合すると、再エネが国の主電源となることがすでに既定路線であり、それに伴ってGXの領域で大きなビジネスチャンスが生まれる、ということですね。

そうですね。インターネットが登場してGAFAが誕生したように、“脱炭素資本主義”の時代の新たな寵児が登場する可能性が大いにあります。代表例はテスラです。

テスラはtoCの領域では、EVを手掛け、ソーラーシティの買収で再エネ発電にも進出し、エネルギーマネジメントソフトウェアの開発も進めています。電力の小売りにも参入しています。同時に、EV工場での人間型ロボット活用や、CO2の増加によって地球環境に限界を迎えるリスクまで見据え、宇宙輸送企業・スペースXを立ち上げました。彼の戦略は脱炭素の文脈で全てつながっています。

そのように、テスラはさまざまな領域に事業を広げていますが、依然発展途上の領域は数多くあり、GX市場がより一層拡大していくのは間違いありません。たとえば、蓄電池の技術は進化の余地が大きく、薄型の太陽光パネルやペロブスカイト太陽電池など新たなテクノロジーも次々に生まれています。私たち自身もロボット領域に関心を向けています。

『世界で勝てるGX』には脱炭素ビジネスの“種”が見えるデータを数多く集めました。この本を通じて、GXで世界に挑戦する人たちが一人でも多く増えてほしいと心から願っています。

『世界で勝てるGX “脱炭素資本主義”が動かす、再エネ×AI主導の21世紀の産業革命』

Amazon:https://www.amazon.co.jp/dp/4296205641

Rakutenブックス:https://books.rakuten.co.jp/rb/18190014/

日経BOOKS PLUS:https://bookplus.nikkei.com/atcl/catalog/25/11/26/02328/