UK版CBAMはEUとどう違う?UK独自の炭素国境調整措置が日本企業に与える影響と対策

UK独自のCBAMについて、わかりやすく解説します。国際貿易におけるカーボンプライシングのひとつであるCBAMは、特にヨーロッパへの輸出取引を行っている企業にとって重大な関心事です。一般的にCBAMというとEUの施策が広く知られていますが、UKも独自のCBAMを打ち出そうとしています。果たして日本企業が受けるインパクトは、どのようなものでしょうか。本記事ではCBAMの概要、UK独自CBAMの内容とその影響について取り上げます。

INDEX

なぜEUはCBAMを導入したのか?カーボンリーケージを防ぐ新たな貿易ルール

CBAMはカーボンプライシングの一種です。CBAMの概要について解説します。

CBAMの概要

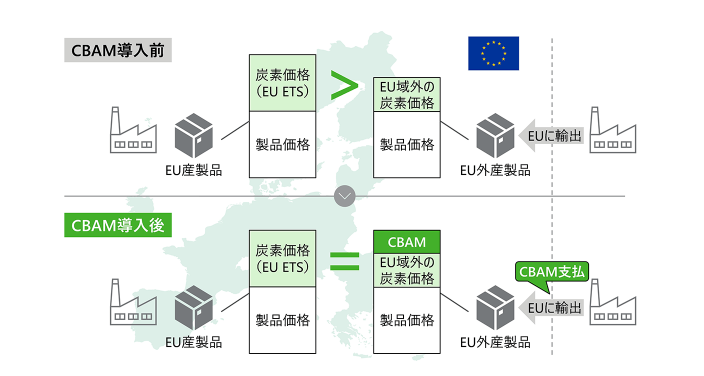

CBAM(炭素国境措置)とは、輸入品に対して国内と国外の炭素価格の差額分の支払いを課す措置です。特にEUでは炭素税・排出量取引制度など、CO2排出に対して対価を求める施策が行われていますが、これにより企業が生産拠点を規制の緩い国や地域に移転させてしまうと、欧州域外でのCO2排出が増えるカーボンリーケージ(漏洩)が起こってしまいます。これに対し考えられたのがCBAMで、産業競争力の平準化と、規制の緩い国や地域の温暖化対策促進が企図されています。

alt属性:CBAMの仕組み(EU-CBAMの例)

出典:環境省「【有識者に聞く】EUによる炭素国境調整措置(CBAM)から読み解くカーボンプライシング」(2023/12/26)

先行事例:EU-CBAM

先述の通り、CBAMが最初に導入されたのはEUです。EUは、域外諸国からのセメント、アルミ、肥料、電力、水素、鉄鋼の輸入について、製品当たり炭素排出量に基づく証書の購入(=輸入課金)を求める炭素国境調整措置(CBAM)の導入を決定し、2023年10月1日から製品単位あたり排出量や原産国で支払われた炭素価格等の情報を報告する義務が開始されています。ただしCBAMによる実際の課金は、2026年から2034年にかけて段階的に導入されていく予定です。

EUとは何が違う?英国が独自に導入するCBAMが日本企業に与える影響

UK(英国)も独自のCBAMを打ち出しました。UK独自CBAMについて解説します。

UK独自CBAM導入の背景

英国政府は2050年までのカーボンニュートラルを宣言し、主な脱炭素施策として英国排出量取引制度(ETS)を設けています。制度の対象となる業種においては、温室効果ガス排出量の総量が規制されており、企業間で排出枠の取引が行われています。一方でUKへの輸入品はETSの対象でないため、生産地の管轄区域において同様の炭素価格設定を受けていない場合、UK市場で入手可能な製品間で炭素価格にばらつきが生じ、結果的にカーボンリーケージにつながるおそれがあります。このリスクに対処するため英国政府はCBAMを導入し、海外からUKに輸入される貿易量の多い炭素集約型製品には、UK国内生産者が負担する価格と同様の炭素価格が適用されます。すなわちUK独自CBAMも、導入の背景はEUとほぼ同様です。UK独自CBAMとEU-CBAMの適用を、相互に免除することが目指されていることが推測されます。

出典:GOV・UK「Carbon border adjustment mechanism (CBAM): Policy update」(2025/4/24)

出典:経済産業省「主要国のCBAM関連動向」p11(2025/5/30)

UK独自CBAMの範囲

UK独自CBAMは、2027年1月1日以降にUKに輸入される特定の商品に適用されます。対象となるのは、アルミニウム、セメント、肥料、水素、鉄鋼部門ですが、これらの全てにCBAMが課されるわけではなく、特定の「CBAM物品」にのみ適用されます。CBAM物品は商品コードで識別され、CBAM対象外となる少数の品目も特定されています。例えば、アルミニウムおよび鉄鋼セクター内の輸入スクラップ製品は、該当する商品コードで特定されており、2027年1月1日時点ではCBAMの対象外となります。

出典:GOV・UK「Carbon border adjustment mechanism (CBAM): Policy update」(2025/4/24)

UK独自CBAMの計算

UK独自CBAMは、以下の計算によって算出されます。

UK独自CBAM率(A)ー炭素価格控除(B)

A:UK独自CBAM額=各輸入品の温室効果ガス排出量×UKの炭素価格

B:炭素価格控除=関連する各輸入品の温室効果ガス排出量×生産国の炭素価格

ただしB:炭素価格控除については「該当があれば」とされており、実際には各輸入品の温室効果ガス排出量にUKの炭素価格を乗じた価格がそのままCBAM価格となるケースもあると思われます。なおUKの炭素価格(CBAM率)については、2027年1月1日から各四半期の初めに英国政府によって計算・公表されます。

出典:GOV・UK「Carbon border adjustment mechanism (CBAM): Policy update」(2025/4/24)

EU-CBAMとの違い

UK独自CBAMとEU-CBAMは、その導入背景などは類似していますが、制度の細かい点ではさまざまな差異が見られます。いくつか例を挙げると、下表のとおりです。

| 制度設計要素 | EU-CBAM | UK独自CBAM |

| 対象国 | 全ての国、ただしノルウェー、スイス、アイスランド、リヒテンシュタインを除く | 全ての国 |

| 免除措置 | 年間累積50トン(物量)未満の輸入対象事業者を免除 | 年間50,000ポンド未満の輸入者を免除 |

| 排出範囲 | 鉄鋼・アルミ・水素・電力:直接排出、セメント・肥料:直接+間接排出 | 直接排出量+間接排出量 |

| デフォルト値 | 製品デフォルト値を国別で整備予定 | UKの主要な貿易相手国の生産量に応じた世界の加重平均に基づいて製品別に各国共通の値を設定 |

| 課金方法 | 証書の購入 | 直接賦課金 |

EU-CBAMもUK独自CBAMも実際の課金はまだ少し先なので、今後制度内容が変更となる可能性もあります。しかしいずれにしても、輸出先がEUなのかUKなのかで微妙に生じる差異を、それぞれ把握・管理する必要が、企業には求められそうです。

出典:経済産業省「CBAMの論点と対応状況」p7(2025/5)

UK版CBAMで日本企業はどうなる?追加コストと排出量算出の負担を解説

UK独自CBAMは、UKへの輸出国へ影響をおよぼします。日本企業については、どうなるでしょうか。

CBAMによる影響

CBAMは、以下のような影響を日本企業へおよぼす可能性が指摘されています。

・貿易による経済成長を妨げる

・輸入品に対して差別的である

・気候変動に取り組むアプローチの多様性を認めていない

・中小企業の管理コストを増加させる

環境関連貿易措置の規律のありかたは日本にとって重要となると思われ、今後国際貿易への潜在的な影響を評価し、悪影響に対処するために必要な措置を検討する必要があるでしょう。

また、UKにおける炭素税率は現時点で2,934円/tCO2と言われており、たとえばアルミニウムにおける製品1tあたりのCO2排出量は排出原単位データベースで1.49tなので、仮に炭素価格控除がない前提でアルミニウム10tをUKへ輸出すると、2,934円×10t×1.49≒43,717円の追加コストが発生します。

出典:経済産業省「令和6年度脱炭素推進国際会議実施・調査事業費(炭素国境調整措置含む各国の気候変動対策に係る調査・分析)」p76(2025/3)

出典:環境省「諸外国におけるカーボンプライシングの導入状況等」p4(2024/02/27)

出典:グリーン・バリューチェーン・プラットフォーム「排出原単位データベース ver3.5」

排出量の算出・検証負担

UK独自CBAM導入によって、企業には排出量の算出・検証負担が求められることとなります。たとえば課金のベースとなる炭素排出量の計算については、中小企業への負担が大きいことや、原材料に係る排出量など川上の企業が有する値を入手することが困難な可能性が指摘されています。また排出量の第三者検証が必要な場合、日本の検証機関が認証対象となるのかどうかも、検証負担に大きく関わってきます。こうした点について簡素化措置が認められるのか、今後注視していく必要があるでしょう。

出典:経済産業省「CBAMの論点と対応状況」p2,5(2025/5)

まとめ:EUだけじゃない、英国のCBAMに対応しビジネスチャンスを掴むには?

UK独自CBAMはEU-CBAM同様、ヨーロッパへ鉄鋼やアルミニウムなどを輸出している日本企業に大きな影響をおよぼす可能性があります。CBAMはカーボンリーケージへの対抗措置として考案された制度ですが、カーボンプライシングが先行しているUK・EUとその域外各国では、前提の部分で大きな隔たりがあります。さらに中小企業にとっては、CBAMにともなうさまざまな事務負担も無視できないでしょう。

しかしCBAMに上手に対応できれば、輸出関連のビジネスチャンスにつなげられます。たとえば排出量算出にともなうデータ収集の負担は、各種ツールで解消できますし、第三者保証の必要性も、VERITUSなど専門コンサルタントへ相談できます。煩雑な排出量報告も、ASUENEがサポート可能です。

UK独自CBAMの動向を注視し、今後の規制強化に備えてASUENEの導入をご検討ください。