CSRDとは?欧州サステナビリティ報告指令をわかりやすく解説!

CSRD(欧州企業サステナビリティ報告指令)は、企業がどのように環境や社会に与える影響を管理し、それがどのようにビジネスに影響を及ぼすかを明確化することを目的としています。これにより、企業は透明性を高め持続可能な成長を目指すことが求められています。この記事では、CSRDの基本的な概要や背景、具体的な開示要件などについてわかりやすく解説します。持続可能な未来を築くために、CSRDが企業にどのような影響を与えるのか、一緒に見ていきましょう。

INDEX

複雑化する企業環境と持続可能な経営の重要性

現代の企業環境は急速に変化し、ますます複雑化しています。その中で、持続可能な経営の重要性がますます高まっています。ここでは、複雑化する企業環境の実態と持続可能な経営の重要性をご紹介します。

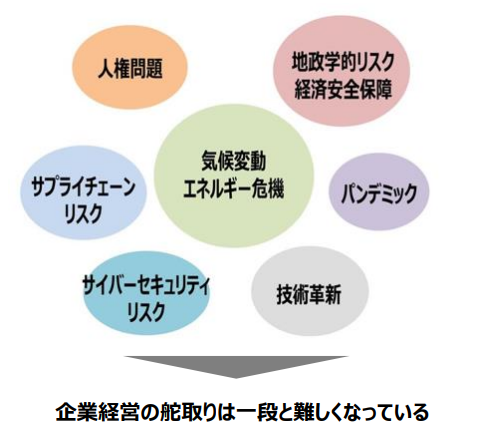

さらに上昇する企業経営の難易度

近年、日本企業の利益は回復してきていますが、特にアメリカ企業と比較すると資本効率性(ROE)ではまだ差が大きいです。また、中長期の成長投資に向けた資金配分も少なく、企業の4割以上がPBR1倍を下回る状況です。そして、企業を取り巻く環境はますます複雑になっています。これは、企業が気候変動や人権などESG(環境・社会・ガバナンス)関連の問題だけでなく、地政学的リスクや技術革新にも対応しなければならず、企業経営が一段と難しくなっています。こうした中で、企業は持続可能な経営をいかに実現するか、そして複雑な外部環境をどう企業の持続的な成長につなげるかが問われるようになっています。

出典:経済産業省『サステナビリティ関連データの 効率的な収集及び戦略的活用に関する報告書 (中間整理) ー』p,4.5.(2023/07/18)

持続可能な経営の重要性

最近、企業を取り巻く環境が急速に変化しており、特に投資家やその他のステークホルダーがサステナビリティ(持続可能性)に関心を寄せるようになっています。そして、サステナビリティへの取り組みは、今や経営の重要な部分として考えられるべきで、経営の前提条件が変わってきています。具体的には、責任投資原則(PRI)に署名する機関投資家の数が急増し、気候変動に関連する株主提案の数も増えています。また、消費者市場や労働市場でもサステナビリティに対する意識が変化していることが見られます。

出典:経済産業省『サステナビリティ関連データの 効率的な収集及び戦略的活用に関する報告書 (中間整理) ー』p,6.7.(2023/07/18)

持続可能な経営に必要な2つのマテリアリティ

持続可能な経営の重要性に関しては、「企業財務」と「環境および社会」の二つの側面から考えることが重要です。これらの側面をバランスよく取り入れることが、企業の持続可能な成長を実現するために不可欠です。

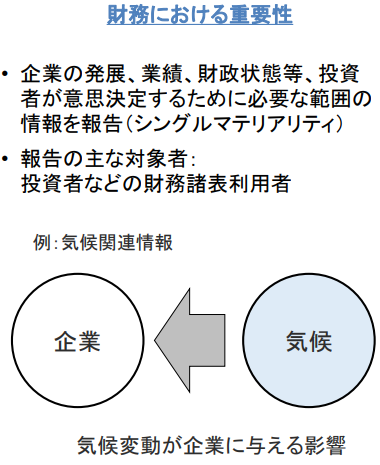

財務のおける重要性(シングルマテリアリティ)

企業が成長し、業績を上げ財政状態を安定させるためには、投資家が意思決定するために必要な情報を報告すること(シングルマテリアリティ)が非常に重要です。この情報の主な対象は、投資家などの財務諸表利用者です。

例:気候関連情報

気候変動は、企業の経済的なパフォーマンスや財務健全性に影響を与える要素の一つです。そして、持続可能なビジネスモデルの構築やリスク管理の強化は長期的な収益性と企業価値の向上につながります。

出典:金融庁『事務局説明資料②(サステナビリティに関する開示(1))』p,10,(2021/09/29 )

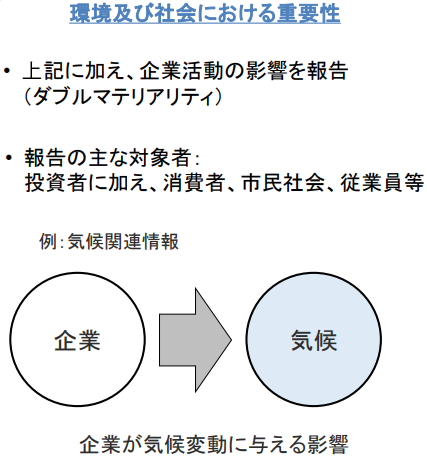

環境および社会における重要性

持続可能な経営を進めるには、企業の活動が環境や社会に与える影響を考えることも重要です。これをダブルマテリアリティと呼び、シングルマテリアリティに加えて企業活動の影響も報告します。そして、報告の主な対象者は、投資家だけでなく消費者、市民社会、従業員など広範なステークホルダーも含まれます。

例:気候関連情報

企業が気候変動に与える影響をします。企業の環境保護活動や社会貢献活動は企業のイメージ向上やステークホルダーからの信頼を得るための重要な要素です。これにより、企業の持続可能な成長が期待されます。

出典:金融庁『事務局説明資料②(サステナビリティに関する開示(1))』p,10,(2021/09/29 )

CSRD(欧州企業サステナビリティ報告指令)について

CSRDは、企業が持続可能な成長を遂げるために重要な役割を担う規則です。ここでは、CSRDの意味や発足の背景についてご紹介します。

CSRD(欧州企業サステナビリティ報告指令)とは

CSRD(Corporate Sustainability Reporting Directive)とは、EUが2023年1月5日に発効した企業サステナビリティ報告指令です。これは、非財務情報報告に関する規則で、この指令により従来の投資家向けの情報提供を超えて、より広範なステークホルダーへの情報開示が求められます。特に、企業が環境や人に与える影響、そしてサステナビリティ課題が企業に与える影響の両方を考慮する「ダブル・マテリアリティ」の考え方が採用されています。

出典:経済産業省『成長志向型の資源自律経済戦略の 実現に向けた制度見直しに関する 中間とりまとめ(案)』p,10.(2024/06/27)

出典:日本取引所グループ『CSRD/ESRSの概要と 今後企業に求められる対応』p,10.(2024/10/31)

CSRD(欧州企業サステナビリティ報告指令)発足の背景

2019年12月、EUは「European Green Deal」を発表し、「2050年までにClimate Neutralを達成する」という目標を掲げました。この目標を達成するための施策の一環として2023年にCSRDが発効されました。また、CSRDは、従来の非財務情報報告指令(NFRD)を改正・拡充する形で導入されました。これにより、企業対象が12,000社から50,000社に拡大され、法的拘束力のある開示基準(ESRS)に基づく報告が求められるようになりました。さらに、マネジメントレポートでの開示が義務化義務化され、デジタル形式での報告が求められ、また、第三者保証の義務化も進められています(当初は限定的保証)。

出典:日本取引所グループ『CSRD/ESRSの概要と 今後企業に求められる対応』p,7.(2024/10/31)

なぜCSRDが重要なのか?

非財務情報の開示に関する基準は以前はばらつきがありましたが、近年では国際的に基準が統一されつつあります。また、各国・地域での法定開示や制度開示も強化されています。一方で、ESG投資の広がりに伴い環境やESGに取り組んでいると見せかける「グリーン・ウオッシュ」に対する懸念も増えています。このため、各地でルール作りが進み、金融商品のESG格付けも広がっています。そして、CSRDの目的は、情報開示を通じて社会の持続可能性を向上させ、長期的な企業価値を創造することです。さらに、企業は、サステナビリティを経営に統合しサステナビリティ情報開示を含む統合的な情報開示を強化することが求められています。

出典:経済産業省『「社会の持続可能性の向上と長期的な企業価値の創出に向けたESG情報開示のあり方」に関する調査研究報告書』p,3.(2023/05/25 )

CSRD(欧州企業サステナビリティ報告指令)の具体的な内容

CSRDの対象企業

CSRDは以下の企業に適用されます。

(1)EU全ての大企業および大規模グループ

・総資産残高が2,500万ユーロ超

・純売上高が5,000万ユーロ超

・従業員数が250人超

上記3条件のうち、2つ以上を満たす企業が対象です。

(2)EU域内で上場している企業

零細企業を除くEU域内の上場企業が対象です。

(3)EU域外企業

EU域内で純売上高が1億5,000万ユーロを超え、かつ、EU域内に少なくとも1つの大企業、上場企業(零細企業を除く)に該当する子会社、またはEU支店がEU域内において純売上高4,000万ユーロ超である企業が対象です。

出典:日本貿易振興機構(ジェトロ)『CSRD 適用対象日系企業のための ESRS 適用実務ガイダンス』p,8.9.(2024/05/13)

CSRDの報告要件

CSRDの報告要件は以下のものです。

(1)現行NFRDの開示要件

・環境

・社会的責任と従業員の処遇

・人権の尊重

・汚職・贈収賄防止に関する方針

・方針の実施結果

・主要なリスクとその管理方法

・非財務KPI

(2)ダブル・マテリアリティに基づく情報

・企業がサステナビリティ事項に与える影響

・サステナビリティ事項が企業に与える影響

(3)無形資産

(4)開示情報を特定するプロセスに関する情報

このように、サステナビリティに関する様々な側面を包括的に開示することが求められています。

第三者保証

CSRDでは、サステナビリティ情報の外部の第三者による限定的な保証が必要です。これは、情報の信頼性と透明性を確保するためです。日本では、現在サステナビリティ情報の第三者保証は必須ではなく、内部統制が脆弱な可能性があり、CSRDの適用に際しては情報が保証に耐えられる品質であるかを確認する必要があります。この確認プロセスには情報の可視性や追跡可能性、内部統制の構築などが含まれます。CSRDの保証の実施主体は各EU加盟国で決定され、将来的には限定的な保証からより高い保証水準への移行が予定されています。

出典:日本貿易振興機構(ジェトロ)『CSRD 適用対象日系企業のための ESRS 適用実務ガイダンス』p,10.(2024/05/13)

まとめ:CSRDの理解を深め規則に対応できる真の持続可能な企業を目指そう

現代の企業環境は急速に変化し、そして複雑化しています。さらに、持続可能な経営の重要性が高まっていることから、サステナビリティは経営の重要な部分となっています。CSRD(企業サステナビリティ報告指令)は、情報開示を通じて社会の持続可能性を向上させ、長期的な企業価値を創造することが目的です。また、企業はサステナビリティを経営に統合し、統合的な情報開示を強化することが求められています。アスエネでは、環境問題に取り組む企業に持続可能なエネルギーソリューションを提供しています。ぜひ、アスエネのサステナビリティ戦略を取り入れて、より持続可能な未来の構築を目指しましょう。

2025年3月最新情報追記

欧州委員会は、企業の持続可能性報告に関する規制(CSRD)の適用を2年間延期することを決定しましたが、これは各国が法制化して初めて効力を発揮するため今後の各国の動向に注目が必要です。

主な変更予定点(下記は各国の法制化が必要なため未確定となります)

- 適用開始時期の延期: 当初、2024年から適用が予定されていたCSRDは、2026年からの適用に延期されました。

- 対象企業の範囲縮小: 従来は従業員数250人以上、または売上高5,000万ユーロ以上の企業が対象でしたが、今回の改正により、従業員数1,000人以上の企業に限定されました。これにより、報告義務のある企業数は約80%減少すると見込まれています。

- 報告要件の簡素化: 企業が提供すべき情報の種類と量が削減され、報告負担が軽減される予定です。

今後の流れ:

これらの変更は、欧州議会と加盟国による承認が必要です。 その後、各国での法制化プロセスが進行し、企業は新たなスケジュールと要件に基づいて準備を進める必要があります。

1. EUレベルでの正式承認が必要

今回の適用延期と報告要件の簡素化には、欧州議会と加盟国の正式な承認が必要です。このプロセスには通常数カ月以上かかり、各国の合意形成の進捗によってはさらに長引く可能性があります。

2. 各国での国内法整備に時間がかかる

CSRDは指令(Directive)であり、各国が自国の法律に落とし込む必要があります。

- 国内法制化のプロセスが複雑: 各国の議会での審議や関係省庁の調整が必要。

- 異なる業界の反発やロビー活動: 特に規制緩和を求める企業の影響力が強い国では、法制化が遅れる可能性があります。

- 行政の準備不足: 規制を実施・監督するためのガイドライン策定や監査体制の整備にも時間がかかる。

3. 企業側の準備が後回しになる

適用延期により、企業のCSRD対応が後回しになる懸念もあります。

- 企業が準備の優先度を下げることで、法制化された際に対応が遅れるリスクがある。

- 特に中堅企業やグローバル企業の子会社は、各国の動向を見ながら対応を決めるため、準備がさらに遅れる可能性がある。

4. 他の規制との調整が必要

EUでは持続可能性関連の規制(ESG、カーボン税、デューデリジェンス指令など)が多数進行中であり、各国はそれらとCSRDの整合性を取る必要があります。この調整に時間がかかることで、CSRDの法制化が後回しになる可能性があります。

これらの不確定要素も考慮し、最終決定まではこれまで通り対応準備を進めることが必要であることが欧州メディアでは報じられています。

出典:EU Omnibus Proposals: Key Impacts on CSRD, CSDDD, Taxonomy Regulation and CBAM

本記事ついて不明点があれば下記よりご連絡ください。