西和田 浩平

CLIMATE AI EXPERT

アスエネ株式会社 Founder 代表取締役CEO

慶應義塾大学卒業後、三井物産㈱にて海外・日本の脱炭素・再エネ領域のM&A・PMIなどを経験。Climate AI企業のアスエネ㈱を創業。115億円の累計資金調達、7件のM&A、グローバル展開を実行中。2026 Forbes Japan起業家ランキング5位など受賞多数。東京大学大学院 共同研究員、慶應義塾大学 Keio STAR 客員研究員を兼任。脱炭素・エネルギー領域で17年以上の実務経験を有す専門家。

生成AI革命が始まった

2026年、世界のエネルギーの”価値”と”重要性”が根本から変わりつつある。

一番の理由は、生成AI革命。次に、世界各地で激化する戦争と地政学リスクの急激な高まりだ。

2022年末、OpenAIのChatGPTが登場した。そこから世界は一変する。2023年以降、グローバルでも日本でもAIが爆発的に普及し、昨年・今年もAIエージェントやClaude Codeなど、圧倒的な生産性向上ツールが次々と生まれている。仕事のやり方も、組織の構造も、根本から変わり始めた。

特に大きいのが「成長=採用」という常識の崩壊だ。これまで事業を急拡大するには人を増やすしかなかった。しかし今、AIによって人を増やさずとも事業を急成長させられる。そう考える経営者や企業が急速に増えている。

だが、この強烈な”AI”という武器には燃料がいる。電力だ。

電力がAIの燃料

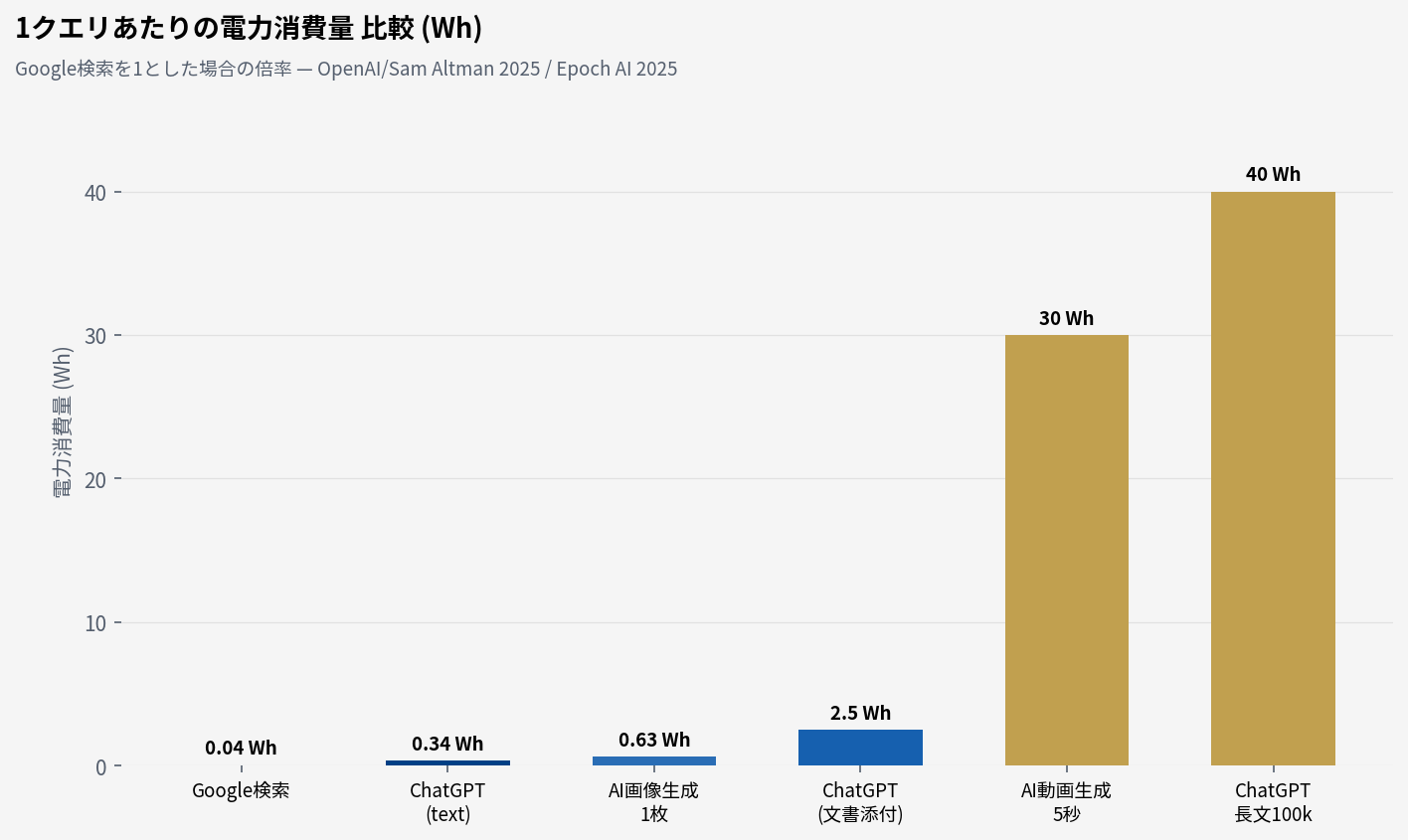

AIはどれほど電力を食うのか。

通常のGoogle検索は0.04Whの電力を消費する。一方、ChatGPTでの検索・質問は0.34Whと約9倍。しかもAIは使い方によって消費量が桁違いに跳ね上がる。画像生成で0.63Wh(16倍)、文書添付で2.5Wh(63倍)、動画生成なら30Wh(750倍)、長文の議論では1,000倍超に達するケースもある。今週丁度、Open AIのSoraの動画生成AIの事業撤退が発表された。これは正に750倍の電力消費量の大きさで事業の採算があわないことが主な原因だ。

従来のGoogle検索とは、AIは桁が違う。

しかもこの電力は3年後、5年後の話ではない。今、すぐに必要だ。待てない。電力は完全に「AIの燃料」となっている。

データセンター電力消費の全体比率は2030年に2倍へ

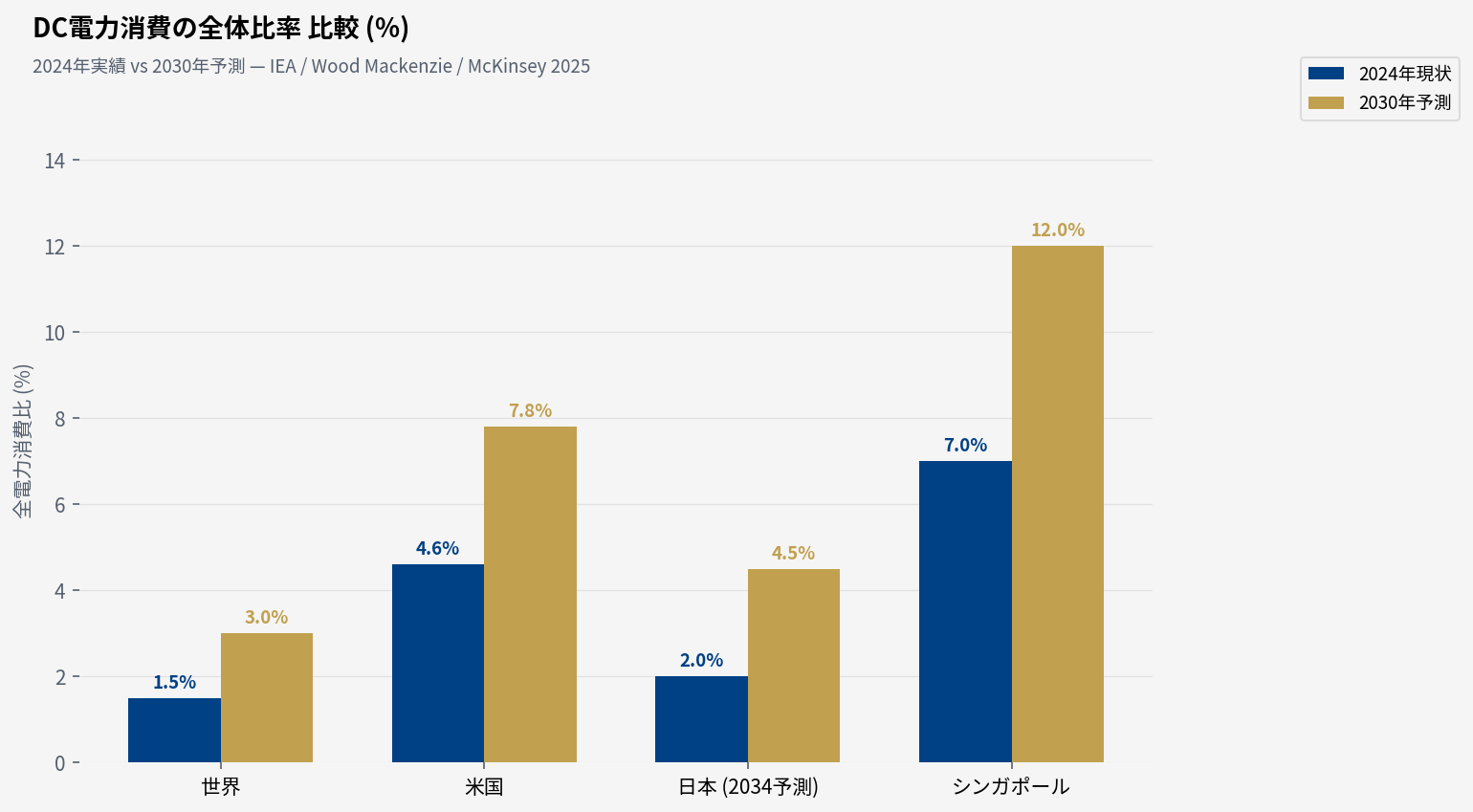

IEA、McKinsey、Wood Mackenzieなど複数の信頼性ある調査が一致している。世界のAI向けデータセンターが消費する電力は、全体に占める割合で2030年にかけて1.5%→3.0%へと2倍に膨らむ見込みだ。

アメリカは4.6%→7.8%。一部の州では25%を超えるところも出てくる。日本は2%→4.5%と2倍以上に増加する。 日本でもさくらインターネット社がガバメントクラウドに採択されたが、今後日本でもデータの経済安全保障・デジタル赤字削減などの複数の要因でデータセンターが増えていく見込みだ。

短期的な発電需要の急増は避けられない。消費の抑制、あらゆる電源の確保、クリーンテクノロジー、デジタルテクノロジーの進展、すべてが急務。

AIで電力・水・エネルギー鉱物・資源が足りなくなる

電力が最大のボトルネックだと述べたが、足りなくなるのは電力だけではない。

まずは半導体やGPUなどのAIチップ。GPUの製造には高純度シリコン、レアアース(希土類金属)、銅などの金属資源が不可欠だが、その多くを中国が握っている。レアアースは中国が70%、高純度シリコンに至っては94%を占める。半導体製造の一部工程では日本メーカーのプレゼンスも大きいが、資源の上流は圧倒的に中国依存だ。

冷却システムと水。AIデータセンターの電力消費の40%は冷却に費やされている。AI用データセンターでは液冷方式が主流となりつつあり、水の使用量は2028年までに年間1,068億リットルと、現在の11倍に達する見込みだ。

建設資材。データセンター建設には銅、セメント、鉄鋼が大量に必要だが、いずれもグローバルなサプライチェーンの制約と関税の影響を直接受ける。すでにこれらのコストは40%上昇しており、さらなる高騰が見込まれている。労働力と資材の不足により、アメリカの一部のデータセンターでは1年以上の開発遅延が発生している。

電力インフラ設備。ディーゼル発電機、送配電システム、変圧器も足りない。機器不足と工期の長期化を見据え、代替となる蓄電池の需要も急増中だ。エネルギー関連設備に必要な重要鉱物である銅、リチウム、コバルト、ニッケル、シリコン、レアアース、そして原子力需要が高まればウランの争奪も激化する。土地と人材も逼迫している。データセンターの土地取り合戦が始まり、建設労働者、電気工事士、ネットワークエンジニア、セキュリティ担当者の確保も前例のない競争になりつつある。AI時代に最も必要とされるブルーカラー人材の典型例だ。

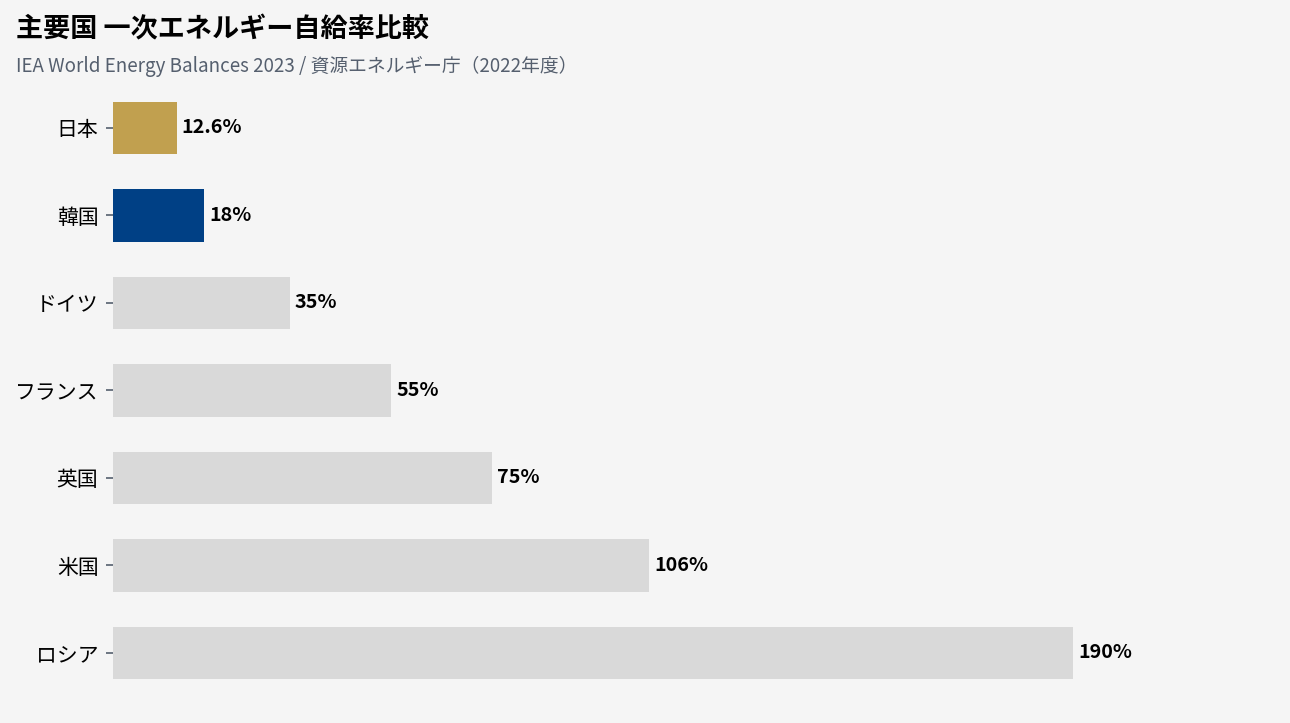

日本のエネルギー自給率は最低水準の15%

もう一つの構造的な問題がある。

2022年のロシア・ウクライナ戦争に加え、直近のアメリカ・イラン戦争やホルムズ海峡封鎖により、国家安全保障の強化が急務となっている。エネルギー自給率が低い国は、他国の戦争の影響をもろに受ける。

では日本はどうか。自給率はたった15%だ。単に低水準というよりは、危機的なリスクを感じる。

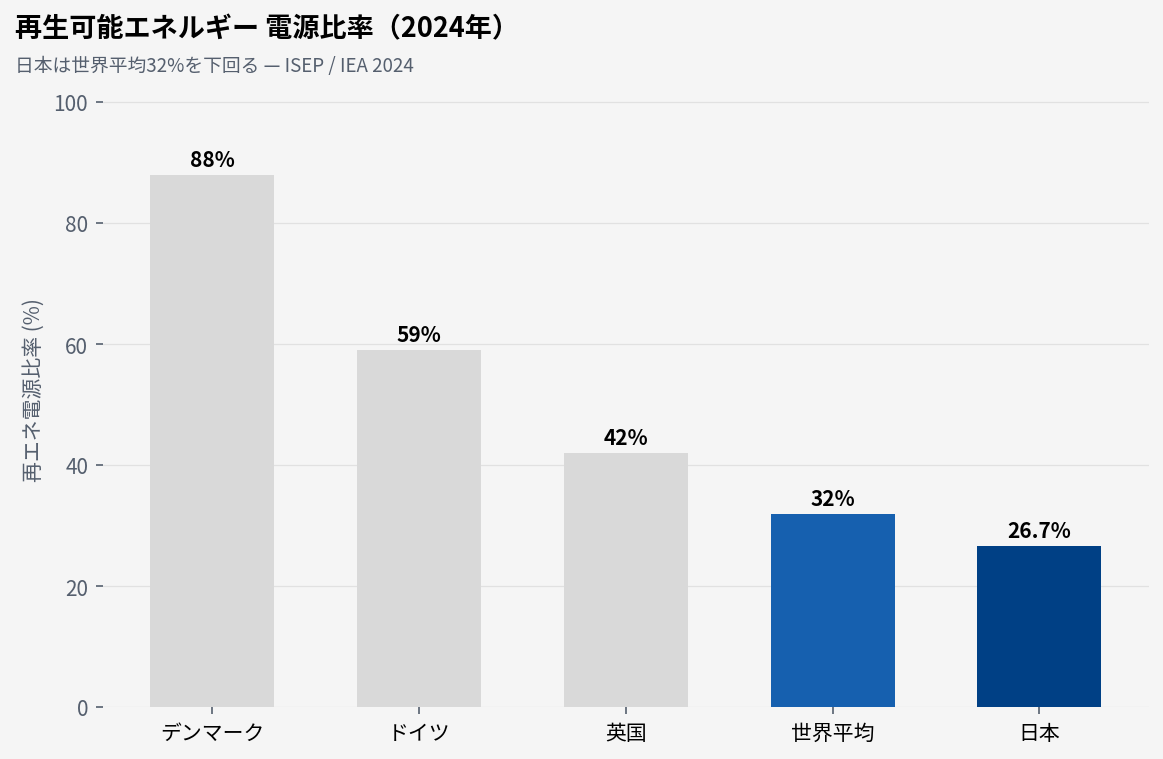

多くをLNGや原油の輸入に依存した火力発電が支えている。かつて20%超あった原子力発電は半減し、エネルギー自給率を底上げできる再エネも増やしてはいるが、スピードが圧倒的に遅い。日本の再エネ比率は世界平均の32%すら下回り、欧州では40〜80%に達している国もある。

一方、ロシアやアメリカのエネルギー自給率は100%超。両国ともエネルギー輸出国であり、それが他国に対する強い交渉力と抑止力に直結している。日本とは決定的に違う。 この低い自給率のままでは、有事の際に日本国民が受ける悪影響は容易に想像できる。すでにそれは現実のものになりつつある。

サプライチェーンリスクの顕在化とデジタルインフラのアメリカ依存

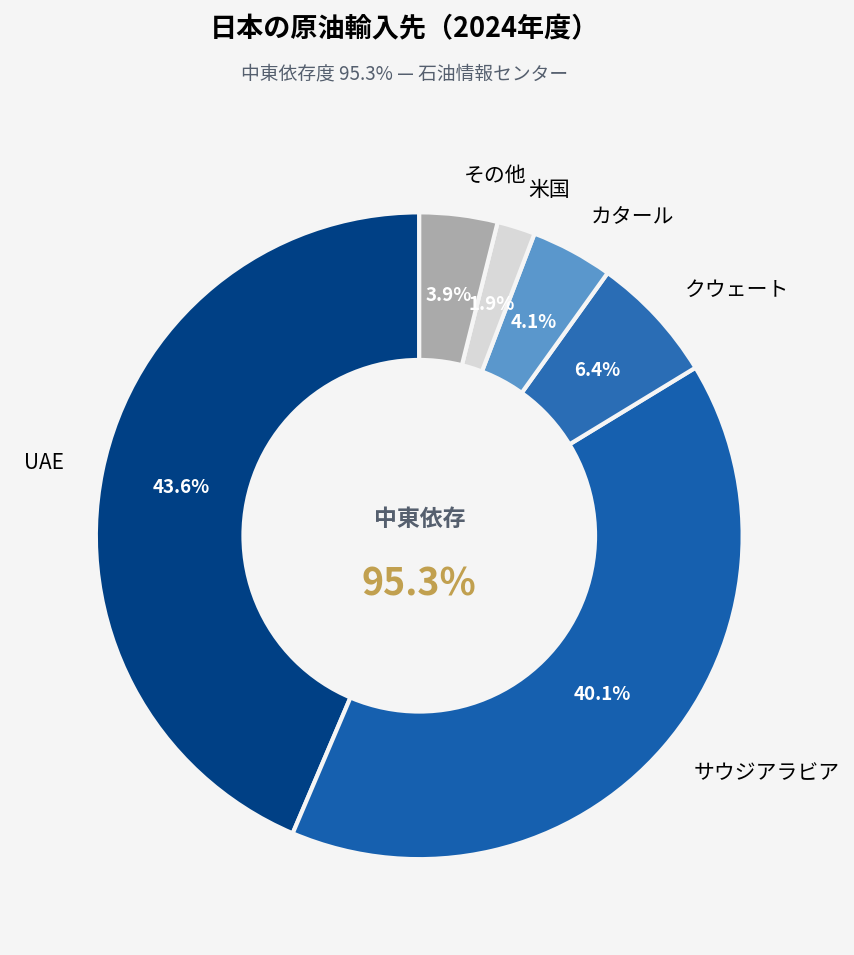

日本の原油輸入先は95%がUAE・サウジアラビアなど中東に集中している。今回のホルムズ海峡封鎖が即座に電気代・ガソリン代の高騰、原油備蓄の逼迫という形で国民生活を直撃したのは、まさにこの脆弱なサプライチェーンの証左だ。

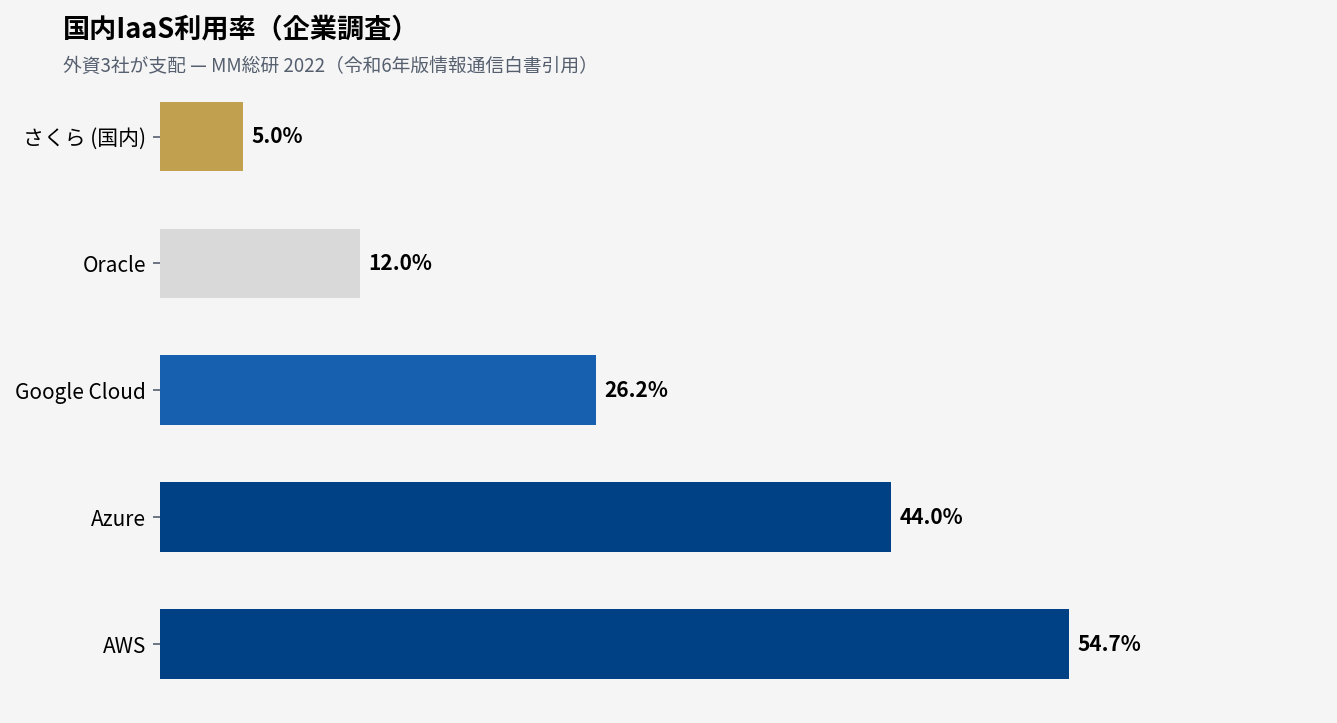

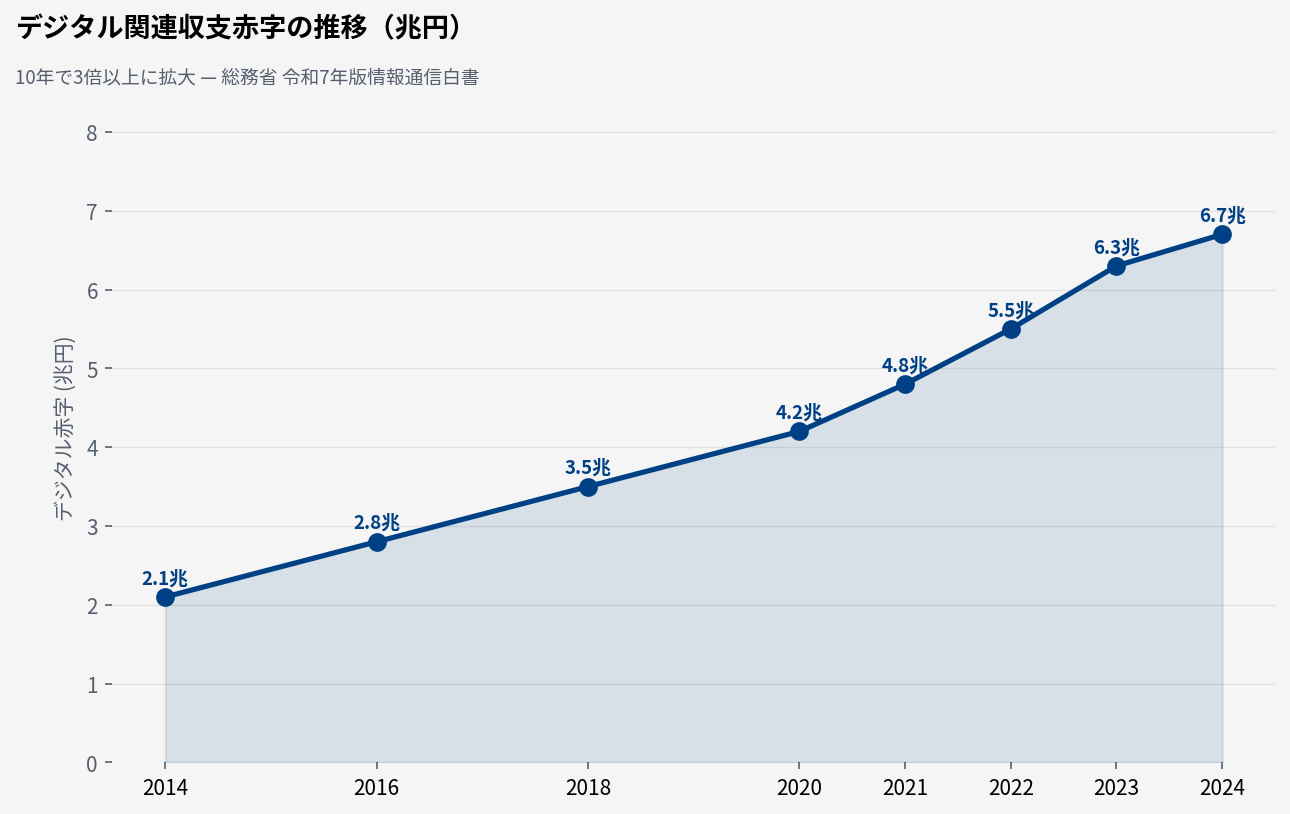

デジタルインフラも同じ構造的問題を抱えている。日本国内のIaaS(Infrastructure as a Service)利用率は、AWS、Azure、Google Cloud、Oracleなどアメリカのクラウドインフラに95%依存。国内はわずか5%。2024年のデジタル関連収支赤字は毎年急増し、直近で6.7兆円にまで膨れ上がった。 エネルギーも、デジタルも、日本は他国に完全に依存している。この構造は、果たしてこのままで持続可能なのか。

ここまで、生成AI革命がもたらすエネルギー需要の爆発と、日本が抱える構造的な脆弱性を見てきた。課題の深刻さは明白だ。

では、日本はどう動くべきか。 後編では、この危機を乗り越えるための対策について具体的に論じる。危機は、裏を返せば日本にとって最大の転換点、チャンスでもある。

本記事のデータ出典元

● 電力・AI統計:OpenAI / Sam Altman Essay (2025), Epoch AI (2025), IEA Global Energy Review 2025

● データセンター電力需要予測:IEA, McKinsey, Wood Mackenzie (2025)

● エネルギー自給率・資源:資源エネルギー庁「エネルギー白書2024」、石油情報センター、IEA World Energy Balances 2023

● デジタル・インフラ:総務省「情報通信白書(令和6年版・令和7年版)」、BlackRock Investment Institute (2024), MM総研

● 再生可能エネルギー:ISEP(環境エネルギー政策研究所)2024年速報

EXPERT

慶應義塾大学卒業後、三井物産㈱にて海外・日本の脱炭素・再エネ領域のM&A・PMIなどを経験。Climate AI企業のアスエネ㈱を創業。115億円の累計資金調達、7件のM&A、グローバル展開を実行中。2026 Forbes Japan起業家ランキング5位など受賞多数。東京大学大学院 共同研究員、慶應義塾大学 Keio STAR 客員研究員を兼任。脱炭素・エネルギー領域で17年以上の実務経験を有す専門家。